Образец заявления на выяснение причины не удержания налога

Заявление на удержание из заработной платы излишне выплаченных сумм — это документ, в котором сотрудник обращается к работодателю с просьбой перечислить трудовое вознаграждение за вычетом образовавшейся переплаты.

Почему работники пишут согласие на удержание

Ряд сумм удерживается из зарплаты без дополнительного согласия работника — это налог на доходы физических лиц, страховые взносы, выплаты по исполнительным листам. Для некоторых вычетов из трудового вознаграждения потребуется отдельное согласие от служащего.

В ТК РФ указано, нужно ли писать заявление на удержание из заработной платы излишне удержанной суммы, — да, произвести возврат неправильно начисленной зарплаты, отпускных, неиспользованного подотчета разрешено только при наличии письменного подтверждения, то есть заявления от сотрудника (ч. 2, 3 ст.

137 ТК РФ).

Деньги из зарплаты работника удерживаются в строго ограниченных случаях (ч. 1, 2 ст. 137 ТК РФ):

- для возмещения неотработанного авансирования;

- для погашения неиспользованного аванса в период командировок;

- для возврата заработной переплаты, которая образовалась из-за ошибок в расчетах и по иным причинам.

- расчетных ошибок;

- признания вины сотрудника в невыполнении трудовых норм или простое;

- неправомерных действий служащего, признанных судом.

В каких случаях заявка не пишется

Все законодательно обоснованные вычеты взимаются без письменного согласия служащего. К таким начислениям относят:

- НДФЛ (гл. 23 НК РФ);

- отпускные, выплаченные авансом увольняющемуся сотруднику, счетная ошибка при начислении трудового вознаграждения.

Но когда работодатель удерживает деньги из зарплаты служащего, он обязан соблюдать определенный лимит. По закону, из зарплатного вознаграждения нельзя удерживать больше 20% (ч.

1 ст. 138 ТК РФ).

Исключением являются начисления по нескольким исполнительным листам, но не больше 50% (ч. 2 ст.

138). В особых случаях по исполнительному производству начисляют до 70% от заработной платы — на выплату алиментов несовершеннолетним детям, для возмещения вреда здоровью другого лица (ч.

3 ст. 138).

к содержанию ↑Как составить обращение

Согласие работодателю служащие пишут в свободной форме. В тексте необходимо указать основание, размер и порядок взыскания. Вот как составить заявление сотрудника на списание займа с зарплаты (в других случаях составляем по аналогии):

- Указать адресата — Ф.И.О. и должность руководителя, название компании.

- Вписать информацию о заявителе — его Ф.И.О., должность.

- Озаглавить документ.

- Описать причину и суть обращения — кому и для чего перечислять средства.

- Указать размер и порядок взыскания.

- Перечислить платежные реквизиты (при необходимости) и подтверждающие приложения (если есть).

- Подписать заявку, поставить дату и Ф.И.О. сотрудника.

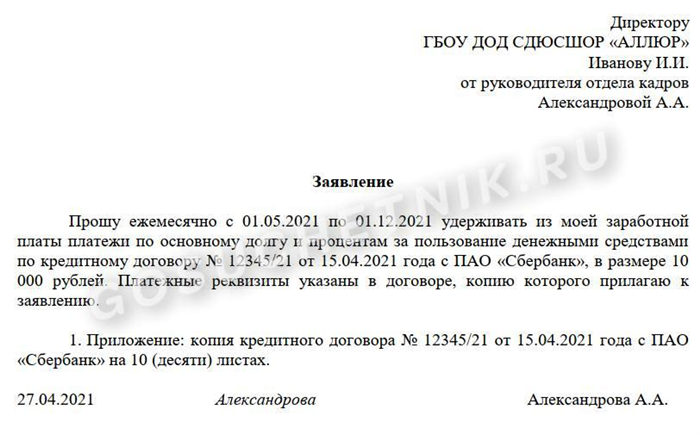

Образец

Так выглядит образец согласия на удержание за питание из заработной платы (аналогично составляется и для других оснований). Используйте шаблон в работе:

Должность руководителя, Ф.И.О.

от (Ф.И.О. работника)

Заявление о согласии работника

на удержания из заработной платы

Я, _______________________________ (Ф.И.О. работника), занимающий должность ____________ (наименование должности) в __________________ (наименование организации), согласен на удержание из заработной платы для погашения задолженности, которая образовалась в результате _________________________________ (указать причину), в сумме __________ ежемесячно, до полного погашения задолженности.

Подпись Ф.И.О. работника

А это пример заявления для погашения займов от работника:

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Забыли удержать НДФЛ: исправляем ошибку

Рассмотрим два варианта с наглядными примерами: когда сотруднику в течение всего налогового периода (то есть года) производятся выплаты в денежной форме и когда таких выплат не предполагается.

Пример № 1.

Однако бухгалтером была допущена ошибка в расчете налога, поскольку сумма НДФЛ, подлежащая удержанию, должна быть равна 3727,00 руб. (28 673,00 руб.

× 13%=3727,00 руб.). То есть налог с отпускных был удержан не в полном размере.

Недочет в расчете бухгалтером был обнаружен 1 декабря 2017 г. Потапенко Г.Н.

продолжает работать и получает доход в денежной форме по настоящее время.

В рассмотренной ситуации организации, как налоговому агенту, рекомендуется пересчитать суммы НДФЛ по сотруднику за период с июня 2017 г. по декабрь 2017 г.

включительно и доудержать до конца налогового периода (то есть до конца 2017 г.) с денежных доходов сотрудника недостающую сумму НДФЛ 2127,00 руб. (к примеру, из заработной платы, премий, больничных и пр.) и перечислить ее в бюджет.

Но при этом важно помнить, что общая сумма удерживаемого НДФЛ не должна превышать 50% от выплачиваемого в денежной форме дохода сотруднику (п. 4 ст.

226 НК РФ).

Далее, в связи с перерасчетом НДФЛ, нужно подать корректировочную декларацию 6-НДФЛ за полгода и 9 месяцев 2017 г., а до 2 апреля 2018 г. сдать декларацию 6-НДФЛ и справки 2-НДФЛ по итогам всего 2017 г.

Обратите внимание! доудержать налог можно с облагаемых доходов сотрудника в денежной форме только лишь в рамках текущего налогового периода. В 2018 г.

удержания производить уже нельзя. Об этом свидетельствует Письмо ФНС РФ от 26.10.2016 № БС-4-11/20405@.

То есть в описанном выше примере у бухгалтера есть возможность удержать недостающий НДФЛ в размере 2172,00 руб. с доходов Потапенко Г.Н.

за декабрь 2017 г.

Но если бы ошибка при неверном расчете налога была найдена, предположим, в феврале 2018 г., то, соответственно, работодателю удержать НДФЛ уже не представилось бы возможным. И в подобном случае в результате неправомерного неудержания НДФЛ по итогам истекшего налогового периода санкций ИФНС в виде штрафа и пеней работодателю не избежать.

А обязанность по уплате неудержанной суммы НДФЛ перекладывается уже непосредственно на физлицо. В свою очередь от организации, как налогового агента, требуется подать в ИФНС справку 2-НДФЛ с признаком «2» по данному сотруднику – в ней будет отражаться информация о неудержанных суммах налога с дохода физлица за налоговый период.

Что же касается взыскания пеней при несвоевременном удержании, то тут есть два мнения – ВАС РФ и ФНС РФ. Так, ВАС РФ в своем постановлении № 57 30.07.2013 г.

разъясняет, что с налогового агента, который не удержал налог, могут быть взысканы пени. Однако ФНС РФ в своем письме № ЕД-4-2/13600 от 04.08.2015 г.

утверждает следующее: в связи с тем, что перечисление НДФЛ за счет средств налогового агента не допускается, то и оснований для взыскания неудержанного налога с налогового агента нет, а значит, нет и оснований для взыскания пеней, то есть если НДФЛ работодателем не был удержан, следовательно, и пеней быть не должно.

Но поскольку мнения ВАС и ФНС расходятся, да и к тому же если неудержание НДФЛ не является обоснованным, то взыскание пеней налоговым органом с работодателя в случае несвоевременного удержания налога (как описано в примере 1) все-таки может быть допустимым.

Напомним, что пеня рассчитывается исходя из 1/300 действующей ставки рефинансирования, суммы задолженности по налогу и количества просроченных для оплаты дней.

Если налоговая инспекция выставит требование об уплате пеней и штрафов, то их обязательно нужно будет погасить, в противном случае можно ожидать блокировку расчетного счета организации.

Следующая