Изменения в договор займа в 2024 году

Договор займа в 2024 году заключают, когда бизнес-партнеры берут и дают в долг. Он нужен, чтобы защитить заемщика и заимодателя от обмана. В договоре пишут: кто, сколько и кому должен, когда вернет и что будет, если не вернет. Еще указывают проценты за пользование деньгами, а если нужны гарантии — назначают залог.

Взаймы берут деньги, товары и ценные бумаги

Обязательная часть любого договора — его предмет — о чем стороны договорились (ст. 432 ГК).

Суть договора займа такая: одна сторона передает в собственной другой денежные средства или вещи, а другая — обещает через время их вернуть (п. 1 ст.

807 ГК). Любая заемная сделка будет об этом, отличаются только условия договора займа — что берут взаймы и на какое время.

В практике бизнеса встречаются разные виды договора займа. По закону взаймы можно брать и давать:

1. Денежные суммы — это договор займа денежных средств.

Минимальной и максимальной суммы в законе нет, можно договориться хоть про 10 тысяч, хоть про миллион. Деньги передают наличкой или безналичным переводом.

Заём бывает целевым — когда его берут под конкретную цель, или нецелевым — когда заемщик может потратить деньги на что угодно.

Расчет по договору займа обычно делают в рублях. Если стороны договорились про валютный займ, в договоре учитывают положения закона «О валютном регулировании» (п. 3 ст. 317 ГК).

2. Вещи — это договор вещного займа. Взаймы у партнеров можно взять любые вещи, которые объединены родовыми признаками. Например, партию товаров, вагон сырья, тару или фуру материалов для производства. Эти вещи передают в собственность заемщика — он сможет распоряжаться ими как считает нужным.

Важный момент — возврат вещей. По договору заемщик обещает вернуть второй стороне такие же или аналогичные вещи. Если заемщик взял товары, но обещает вернуть за них деньги, это уже не займ, а купля-продажа с условием об отсрочке. Если кто-то заключит договор займа с таким обязательством, заинтересованные лица смогут оспорить его в суде.

3. Ценные бумаги — это договор займа ценных бумаг.

Для бизнеса это редкость, потому что часто ценные бумаги не обладают родовыми признаками. Особенно если это именные ценные бумаги, как вексели или именные акции.

Суды говорят, что это индивидуально-определенные вещи — их нельзя объединить родовыми признаками, и признают такие договоры недействительными. Вот пример решения.

Не рекомендуем использовать этот вид договора займа.

к содержанию ↑Договор займа заключают в письменной форме

Письменная форма договора займа обязательна для случаев (ст. 808 ГК):

- Когда договор заключают физлица, а сумма договора больше 10 тыс. рублей.

- Когда хотя бы одна из сторон — организация.

Отсутствие письменного документа — не трагедия, договор не аннулируют. Если дойдет до суда, заключение договора займа всегда можно подтвердить перепиской с контрагентом или финансовыми документами: платежными поручениями, банковскими справками.

Главное, чтобы из них явно следовало — заемщик получил от взаймы определенную сумму, и это не оплата за товары или услуги, а именно заем.

Без письменного договора заимодатель докажет только основную сумму долга. Такие условия, как проценты, пени или сроки возврата при невыполнении договора займа перепиской не доказать. Вот пример решения, когда у истца не было письменного договора, но суд поверил и взыскал основной долг в 8 млн рублей. А проценты отсудить не удалось (Дело № А59-7589/2018).

Когда заем нужен срочно, а на письменный договор займа и согласование условий нет времени, рекомендуем оформить хотя бы расписку. Так тоже можно.

А в ней — кратко предусмотреть обязательства по договору займа: кто, у кого и сколько взял взаймы, когда деньги нужно вернуть и есть ли проценты. Если позже появятся дополнительные условия, можно оформить полноценный договор.

к содержанию ↑Стороны договора займа — заёмщик и займодатель. Есть особенности

Договор займа денежных средств заключают любые физические и юридические лица в любых комбинациях и на любых условиях. Чтобы выдавать займы, не нужна лицензия или чье-либо разрешение.

Главное — это занимать деньги за счет собственных средств. Если на выдачу займа идут чужие деньги, в этом есть признаки кредитной деятельности.

А ее могут вести только банки и кредитные организации (ст. 819 ГК).

В зависимости от того, кто является стороной договора, могут возникать разные налоговые особенности.

Договор займа между физическими лицами. Например, между ИП. Особенность такого договора в двойственном статусе ИП: это просто физлицо, а субъект предпринимательства. Его операции попадают в сферу контроля со стороны ФНС. Поэтому договор денежного займа учитывают при налогообложении.

Если ИП — займодавец, прибыль от процентов признается его внереализационными доходами (п. 6 ст. 250 НК). Такие доходы ИП обязан учитывать при расчете налогов.

Если ИП — заемщик, и он получил от другого ИП беспроцентный займ, это тоже считается внереализационным доходом. Прибылью в этом случае считается то, что ИП не платил проценты. При расчете налоговой базы он должен учесть прибыль, исходя из суммы займа и ключевой ставки ЦБ.

Договор займа между юридическими лицами. От имени организаций в таких договорах обычно выступают руководители или иные уполномоченные лица по доверенности. Вот какие особенности им нужно учитывать

Договор займа между физическим и юридическим лицом. Обычно такую схему используют, в двух случаях:

- Когда компания выдает займ одному из своих сотрудников.

- Когда компании нужны деньги, учредитель готов их предоставить, но не хочет вносить в уставной капитал.

Обычно такие договоры заключают на беспроцентной основе.

Если заемщик — физлицо, после исполнения договора займа у него возникает материальная выгода от экономии на процентах за пользование заемными средствами. Такая выгода считается как ⅔ от ставки рефинансирования ЦБ на сумму займа и облагается НДФЛ 35%.

Если заемщик — организация, ФНС может воспринять получение беспроцентного займа как нерыночную сделку и насчитать необоснованную налоговую выгоду. Если так произойдет, инспекция доначислит налог на прибыль исходя из суммы процентов по сопоставимому займу.

к содержанию ↑Займы выдают под проценты или на беспроцентной основе

Размер процентов по договору займа стороны определяют самостоятельно и всегда указывают в договоре. Проценты — это плата за пользование деньгами. Есть три варианта, как прописать начисления по договору займа — в виде:

- фиксированной ставки годовых;

- переменной ставки годовых, которая может меняется в зависимости от условий договора. Например, уменьшается в зависимости от остатка долга;

- другой ставки, которая позволяет рассчитать проценты в денежном выражении к концу срока.

Если процент годовых в договоре займа не определен, его считают в размере ставки ЦБ на определенный период (п. 1 ст. 809 ГК). Ставку смотрят на сайте Центробанка. Например, в 2024 году действует ставка 4,25%. Если размер процентов в договоре не определен, он составит 4,25% годовых.

Если ставка в договоре займа меньше ⅔ ставки ЦБ, считается, что заемщик получает материальную выгоду. С нее платят НДФЛ по ставке 35%.

Сумму проще всего посчитать в специальном калькуляторе материальной выгоды по договору займа. Когда заемщик — гражданин, с размером процентов к возврату по договору займа нельзя перегибать.

В ГК есть понятие «ростовщический процент». Это когда ставка в договоре вдвое больше, чем обычные ставки в банках.

По закону такие проценты слишком обременяют заемщика. Обычный человек может пойти в суд и уменьшить платеж по договору займа.

Стороны могут сделать договор беспроцентным. Если договор заключают ИП и гражданин, а сумма займа меньше 100 тысяч, он по умолчанию беспроцентный. Указывать об этом в договоре не нужно. Наоборот, можно вписать проценты и соглашение станет возмездным, займодатель получит оплату по договору займа.

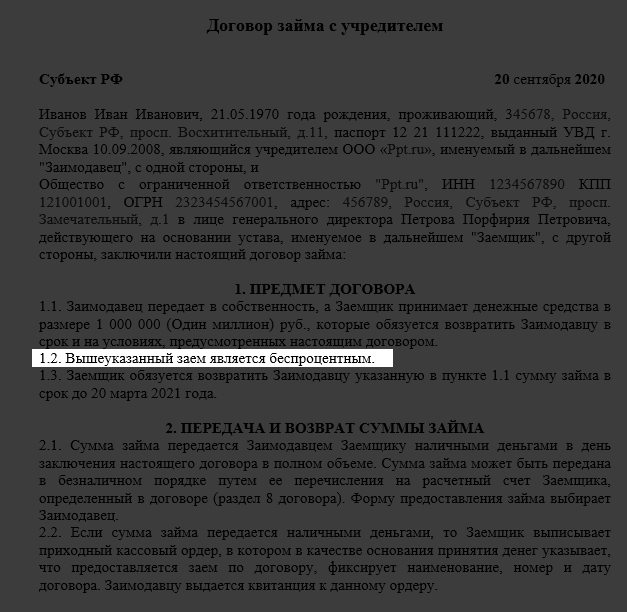

При других вводных условие о беспроцентной основе вносят в письменный договор займа. Вот как это можно написать.

В договоре указывают сроки и порядок возврата денег

Стороны должны договориться про срок договора займа и установить дату, к которой долг будет погашен (п. 1 ст. 810 ГК). Уплату по договору займа делают одним платежом к концу срока или в рассрочку ежемесячными платежами.

Если срок договора займа в годах или месяцах указать забыли, займодатель может попросить вернуть деньги в любой момент. На это у заемщика будет месяц. Назовем такую форму «заем до востребования».

Деньги можно вернуть досрочно. Но не всегда, а только в трех случаях — когда:

- Оформлен беспроцентный договор получения займа.

- Гражданин взял займ под проценты на нужды, не связанные с бизнесом, и предупредил заимодателя о досрочном возврате за месяц.

- Займодатель согласился досрочно принять исполнение договора.

Возможность досрочного возврата ограничили, так как это противоречит интересам заимодателя. Он давал деньги в долг под проценты и рассчитывал получить доход. А когда заемщик возвращает деньги раньше, он экономит на процентах.

Порядок возврата тоже указывают в договоре. Тогда заемщик должен будет вернуть деньги в соответствии с договором займа. Например, сделать перевод на карту, корпоративный счет или передать лично.

Чтобы исполнить договор, достаточно передать деньги или вещи заимодателю. Факт возврата долга по договору займа оформляют распиской или актом приема-передачи.

Еще можно перечислить деньги на банковский счет и подтвердить это квитанцией, платежным поручением или справкой из банка. Как заемщик вернул деньги.

Главное, чтобы он смог сделать это в срок и имел на руках подтверждающие документы.

к содержанию ↑Договор займа можно изменить или расторгнуть

Изменение договора займа. Если стороны договорились про новые условия, они заключают соглашение, в котором указывают эти новые условия (п. 1 ст. 450 ГК). Например, продляют срок пользования деньгами, уменьшают размер процентной ставки, меняют размер пени за просрочку и т.д.

Расторжение договора займа. Об этом тоже можно договориться. Если договорились — заключают соглашение, в котором пишут условия — кто кому и сколько возвращает, с какой даты договор считается расторгнутым, будут ли отступные.

Соглашение к договору займа заключают в той же форме, что и сам договор (п. 1 ст. 452 ГК). Если его оформили у нотариуса, с соглашением тоже идут в нотариальную контору. Если заключали в офисе, никуда идти не нужно: обсудили → составили соглашение → подписали.

Иногда договориться не получается. Тогда договор изменяют или расторгают в судебном порядке. Чтобы расторгнуть или изменить договор через суд, готовят исковое заявление на договор займа.

Суд поможет, если истец докажет, что вторая сторона существенно нарушила договоренности (п. 2 ст.

450 ГК). Существенное нарушение договора займа — это нарушение, при котором вторая сторона теряет то, на что рассчитывала.

Например, заемщик планировал получить одну сумму, а заимодатель перечислил меньше. Если доказать такое существенное нарушение, суд изменит или расторгнет договор.

За просрочку насчитывают штраф и взыскивают долг принудительно

Штрафные проценты начисляют, если заемщик не исполнил требования по договору займа и не вернул деньги вовремя. И это сверх ставки за пользование заем деньгами (п.

1 ст. 811 ГК).

Про размер штрафных процентов стороны договариваются перед тем, как оформить договор займа. Если его не указать, применяется штраф в процентах годовых в размере действующей ставки ЦБ (п.

1 ст. 395 ГК).

Штраф рассчитывается на день полного погашения долга с учетом остатка сумм задолженности.

Вместо штрафа стороны могут предусмотреть в договоре неустойку или пеню. Например, в размере 1% от неуплаченной в срок суммы займа за каждый день просрочки.

Иногда в договоре указан претензионный порядок. Это значит, что для разрешения любого спора недовольная сторона сначала должна направить претензию по договору займа. Например, если заемщик не вернул деньги вовремя, займодатель пишет ему претензию: верните деньги с процентами и неустойкой, иначе пойдем в суд и взыскание по договору займа будет принудительным.

Претензию пишут в свободной форме, вот образец.

Если претензия не сработала, идут в суд. Срок давности по договорам займа — 3 года с момента просрочки обязательства (ст.

196 ГК). Если заемщик должен вернуть деньги по частям, срок начинает течь с момента первой просрочки.

Если стороны договора — предприниматели или организации, они идут в арбитражный суд. Если обычные люди — в районный суд.

Для начала нанимают юристов, составляют иск о взыскании долга по договору займа и готовятся к длительной судебной тяжбе. Если пойдете в суд самостоятельно, используйте вот эти образцы.

Принудительное взыскание долга по договору займа делает ФССП. Сначала для этого нужно выиграть суд. Потом истец получает исполнительный лист и относит его в службу приставов по месту нахождения должника.

Чтобы взыскать с него задолженность, приставы арестуют счета, недвижимость и транспортные средства, проверят имущество по месту жительства, применят иные меры.