Какие налоги платит СНТ в 2024 году на упрощенке

С наступлением летнего периода граждане открывают дачный сезон. Актуальность проблем, которые затрагивают тему налогообложения, возрастает среди владельцев загородных участков, состоящих в СНТ. Налоговый учет садовое или дачное товарищество может вести в программе для ЖКХ.

Садоводческое некоммерческое товарищество (СНТ) – это форма организации, которую создают сами граждане для управления садоводством.

Цели СНТ:

распоряжаться имуществом коллективного пользования;

обеспечить комфортные условия нахождения граждан, приехавших отдохнуть в саду;

решать хозяйственные, организационные, экономические вопросы;

защищать интересы садоводов.

Важно: СНТ создают дачники по собственному желанию. В данное сообщество специально вступать необязательно.

Для достижения цели необходимо создать товарищество на общем собрании участников:

выбрать главного путем голосования;

выбрать управление и ревизора, который будет контролировать финансово-хозяйственную деятельностью.

к содержанию ↑Объекты налогообложения СНТ

Создав объединение, нужно сходить в налоговую службу, чтобы пройти регистрацию. Теперь СНТ становится налогоплательщиком.

Что будет облагаться налогом в садовом товариществе?

Для товарищества:

территории, занятые дорогами, коммунальными и общественными объектами, местами для игр детей и занятиями спортом;

земли, купленные денежными средствами специального фонда;

объекты недвижимости в ведении товарищества;

заработная плата председателя и сотрудников организации;

объекты основных средств (при продаже/покупке).

Для владельцев участков:

земли всеобщего использования в личной долевой собственности (с 1 января 2019 года действует Закон «О ведении гражданами садоводства и огородничества» от 29.07.2017 No 217-ФЗ);

земельные уделы, данные о которых есть в ЕГРН;

постройки на территории участка.

к содержанию ↑Виды налогов и взносы

Налог на земельные участки общего пользования платит само некоммерческое объединение. А денежные средства, потраченные на оплату, взимаются с участников товарищества пропорционально долям.

Налогооблагаемая база – кадастровая стоимость участка

Процентная ставка – для региона вводится самостоятельно, но не выше 0,3%

Расчет – не более 0,3 % от кадастровой стоимости участка

Для товарищества

Собственные объекты недвижимости и те, которые числятся на балансе организации, также облагаются налогами.

Налогооблагаемая база – остаточная (кадастровая) стоимость строения

Процентная ставка – для региона вводится лично, но не выше 2,2%

Расчет – не более 2,2% от остаточной стоимости объекта

Для владельцев участка

Платежи в Федеральную налоговую службу (ФНС) следует вносить за объекты недвижимости:

которые зарегистрированы в ЕГРН;

про которые Бюро технической инвентаризации (БТИ) передали информацию о постройках в базу данных налоговой службы.

Исключение составляют сараи, теплицы, туалеты, так как они не являются объектами капитального строительства.

Налогооблагаемая база – кадастровая стоимость строения

Процентная ставка – для региона индивидуальная

Расчет – процентная ставка умножается на кадастровую стоимость объекта

Если у бани, гаража либо домика площадь составляет до 50 кв.м., налог на них начисляться не будет.

Налог уплачивается, когда используются лицензированные водные объекты. Вода, используемая для нужд хозяев сада, в налогообложение не входит, например, полив овощей и плодовых деревьев.

НДС будет начисляться, если:

СНТ приобретает имущество на средства целевого финансирования;

продает объекты основных средств, которые числились в уставном капитале.

НДС равен 0%, 10% или 20% от реализации товаров

Товарищество заключает трудовой контракт, работник оплачивает от полученных денег НДФЛ.

НДФЛ равен 13% от зарплаты сотрудника.

Руководитель правления и работники СНТ обязаны производить отчисления в Пенсионный фонд России (ПФР) – 22%, Фонд обязательного медицинского страхования (ОМС) – 5,1%, Фонд социального страхования (ФСС) – 2,9% со своей заработной платы.

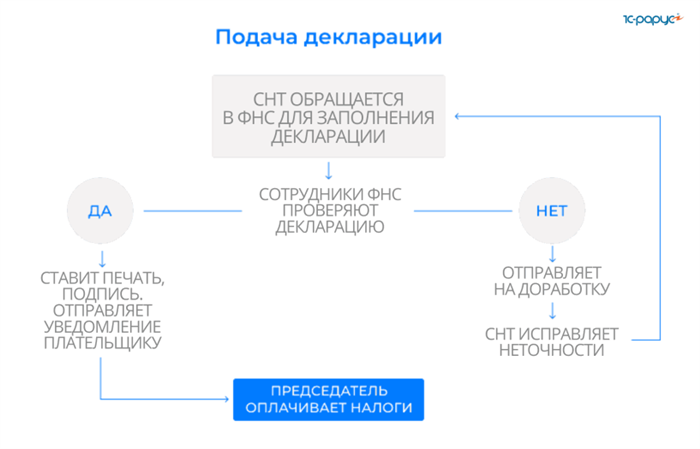

Подача деклараций

СНТ обязано представлять декларацию за каждый налоговый период.

Порядок действий налогоплательщика:

Обращается в федеральную налоговую службу по месту регистрации деятельности товарищества.

Заполняет декларацию в соответствии с данными о налогах.

Сотрудник ФНС проверяет правильность заполнения документов и достоверность данных.

При положительном решении специалист ставит подпись, печать и отправляет уведомление налогоплательщику.

Получив ответ из налоговых органов, председатель оплачивает налоги согласно декларации.

Следует обратить внимание: если за налоговый период у товарищества не образовались задолженности, эти данные тоже стоит указывать в декларации.

При неоплате налоговых платежей будут начислены штрафы.

к содержанию ↑Взносы членов товарищества

Взносы бывают двух видов.

Членские взносы. На коллективном собрании утверждается размер и периодичность внесения взноса. Эти средства послужат оплатой за:

выполнение работы сотрудников и председателя,

обязательства перед ФНС, связанные с деятельностью товарищества

Целевые взносы. На общем собрании устанавливается необходимость разовых взносов под конкретные цели.

Информацию о налоговых взносах, собраниях членов СНТ и другую важную информацию вы можете оперативно доносить до собственников при помощи Сайта ЖКХ и мобильного приложения ЖКХ: Личный кабинет. Подробнее о личных кабинетах

Льгота

Некоторые владельцы участков могут воспользоваться льготой при уплате налогов. Они будут освобождены от налогообложения или налоговая база снизится благодаря вычетам.

Льготой могут воспользоваться:

Герои Российской Федерации или Советского Союза

Инвалиды 1, 2 и 3 группы, инвалиды с рождения

Участники ВОВ, Гражданской войны, а также задействованные в боевых операциях.

Некоторые группы пенсионеров.

Служащие в армии, во флоте РФ.

Семьи погибших на службе, военнослужащие и их семьи.

Чтобы воспользоваться освобождением от налогов, необходимо подготовить пакет документов, подтверждающий статус льготника, и обратиться с заявлением в ФНС.

Резюмируем

Если вы планируете вступить в СНТ или создать его, полезно знать о налогообложении в данной форме организации. Ознакомившись с видами налогов и принципами их начисления, вы поймете, за что вам нужно будет платить и готовы ли вы к этому. Тогда проще будет принять решение об организации или вступлении в садоводческое некоммерческое товарищество.

C программами для бухгалтерского и налогового учета в СНТ вы можете ознакомиться здесь.

Налогом облагаются земельные участки, постройки, заработная плата сотрудников СНТ, а также реализация собственности товарищества.

Виды налогов для СНТ: земельный, имущественный, водный, НДФЛ, НДС, а также взносы в фонды с оплаты труда.

Платить нужно только за капитальные строения.

Садовый домик, гараж, баня площадью до 50 кв.м. не облагаются налогом на имущество.

Для уплаты налоговых платежей средства берут из членских взносов.

СНТ обязаны по истечении налогового периода отчитаться перед налоговой службой по месту регистрации посредством декларации независимо от наличия обязательств.

При неоплате налоговых платежей начисляются штрафы.

Владельцы садовых участков могут воспользоваться правом на льготу по уплате налогов, например инвалиды, участники ВОВ и другие категории граждан.

Ведение бухгалтерии в СНТ

Ведение бухгалтерии в СНТ

До 1 сентября 2014 года организации собственников огородной и садоводческой недвижимости регистрировались в форме СНТ (садоводческое некоммерческое товарищество).

После этой даты все новые объединения оформляются в качестве ТСН (товарищество собственников недвижимости), а СНТ и ОНТ (огородническое некоммерческое товарищество) стали видами ТСН.

Таким образом, все написанное в этой статье про ведение бухгалтерии в СНТ будет относиться и к ТСН.

к содержанию ↑Особенности учета в СНТ и ТСН

СНТ и ТСН — это корпоративные НКО, т.е. у них есть члены организации. Поэтому у них есть членские и иные взносы, которые учитываются так же, как и у других НКО, на 86 счете и под налогообложение не подпадают.

Бухгалтерский учет в этих организациях ведется по тем же ПБУ и ФСБУ, что и у других организаций, специфических нормативных документов для них нет.

Нельзя вносить членские и иные взносы наличными в кассу

Т.е. взносы должны платиться только по безналичному расчету. И законодателей, это утвердивших, совершенно не волновало, как пожилой владелец участка будет их оплачивать. Ведь старшее поколение плохо владеет банковскими картами и онлайн-банками.

Не нужно платить налоги со взносов собственников, не являющихся членами товарищества

Ранее у СНТ была проблема со сбором денег за пользование своей инфраструктурой с собственников участков, которые не являются членами товарищества. Такие платежи не относились к целевым взносам, учитывались в составе доходов товарищества и подлежали налогообложению.

К счастью, в Налоговый кодекс были внесены поправки, согласно которым членские взносы садоводов-индивидуалов приравняли к взносам членов СНТ.

Необходимо составлять смету расходов и ее финансово-экономическое обоснование

Главный документ у НКО – смета, которую утверждает высший орган организации. Но у СНТ есть второй необходимый документ, прилагающийся к смете – её финансово-экономическое обоснование (ФЭО).

ФЭО помогает избежать злоупотребления финансами со стороны органов управления товарищества. Также документ создается для того, чтобы садоводы могли оценить обоснованность размера членских взносов, которые им придется платить.

Что должно быть в ФЭО? Там надо расписывать подробно каждый пункт, указанный в смете. Если в смету включили пункт «административные расходы», в финансово-экономическом обосновании нужно прописать каждый подпункт с указанием конкретных сумм.Например:

Расходовать средства товарищества без составления сметы и финансово-экономического обоснования председатель не имеет права.

Председатель СНТ минимум за неделю до даты собрания должен предоставить садоводам возможность ознакомиться со сметой и ФЭО. Для ознакомления можно использовать несколько способов:

- опубликовать на сайте товарищества;

- распечатать и вывесить на доске информации на территории СНТ;

- разослать на электронные почты собственников.

Если председатель не выполнит этих условий, садоводы имеют право оспорить в суде решение об утверждении сметы, принятое на общем собрании.

Однако в течение года в СНТ могут возникнуть непредвиденные расходы, которые не было возможности запланировать заранее. В таком случае председатель должен:

- назначить дату внеочередного общего собрания и проинформировать о ней садоводов не позднее, чем за две недели;

- включить новый пункт расходов в смету и в ФЭО;

- обосновать необходимость новых затрат на общем собрании членов СНТ и предоставить подтверждающие документы;

- решение садоводов, принятое по результатам голосования, оформить протоколом собрания.

Только после этого исправления в смете будут считаться официально утвержденными.

Все эти правила прописаны в законе 217-ФЗ, и нарушение их может привести к судебным тяжбам с садоводами.

Если СНТ или ТСН собирает с членов деньги на конкретные нужды, например, на строительство детской площадки, нужно составить отдельную смету и утвердить ее на общем собрании. Необходимо организовать обособленный учет расходов целевых взносов, поступающих на это строительство.

По итогам исполнения этой сметы составляют отчёт, в котором выводится информация об экономии или перерасходе. Если получилась экономия, остаток денег нужно вернуть собственникам или принять на общем собрании решение о зачете этой суммы в счёт какой-либо статьи текущей сметы.

Если получился перерасход, то необходимо принять решение собрания о доборе недостающей суммы или о покрытии его за счет других целевых средств.

Если не вести обособленный учет, налоговики все поступления могут признать доходом и обложить налогом.

Нужно платить земельный налог с земель общего пользования и водный налог, если есть общая скважина

Земельные участки общего пользования – это земли под дорогами, спортплощадками, объектами электро-, газо-, водоснабжения, общей инфраструктуры и т.п.

Если на СНТ оформлено свидетельство о праве коллективно-совместной собственности, то и земельный налог платит товарищество как юрлицо.

А если на членов СНТ зарегистрировано право общей долевой собственности на земли общего пользования, то плательщиком будет каждый член СНТ. Налог рассчитывается пропорционально его доле в общей собственности.

В крупных товариществах дачные участки обеспечиваются водой централизованно из общей скважины на территории товариществ. Поскольку подземные воды — это недра, то в некоторых случаях бурение и использование скважины возможно только на основании лицензии. С 2020 г. пользователи лицензируемых скважин должны платить водный налог.

Водный налог платят за пользование водными объектами, подлежащими лицензированию. Таким образом, СНТ становится плательщиком этого налога.

Но есть льгота: использование воды для полива на дачных участках в СНТ не признается объектом обложения водным налогом. Это указано в подп. 13 п. 2 ст. 333.9 НК РФ. Но воспользоваться ею нельзя, если нет лицензии.

И даже если вода используется только для этого, то декларацию по водному налогу все равно нужно будет сдавать. Там и будет указана эта льгота.

Но редко СНТ использует воду только для полива. Поэтому в лицензии указывается не одна цель забора воды, и товариществу приходится уплачивать водный налог.

к содержанию ↑Ведение бухгалтерии в СНТ своими силами или аутсорсинг

Кому вести учет в СНТ? Этот вопрос вызывает бурю эмоций у собственников на собраниях и в чатах.

Всегда есть те, кто убеждены, что СНТ бухгалтер не нужен.

Ведение бухгалтерии СНТ председателем

ЗА: Да что там делать-то? 2 кнопки нажать?! С этим и председатель справится. Тем более с его огромной зарплатой. 20 тысяч рублей.

ПРОТИВ: Вы хоть представляете, сколько всего делает председатель? Одни только ежедневные звонки и сообщения вечно недовольных собственников чего стоят. Я молчу про оргмоменты и госструктуры. Ему ещё и учёт вести, и отчётность сдавать и все за 20 тыщ? Серьезно?

Когда отметается вариант с председателем, обязательно находится бухгалтер из числа собственников. Как правило, давно не практикующий. Потому что практикующий соображает и добровольно на это не пойдет.

Ведение бухгалтерии СНТ одним из собственников

ЗА: Ну а что? Я же училась на бухгалтера. Правда, 10 лет не работаю, а до того вела учёт в детском садике, ну так это ж все одно и то же.

ПРОТИВ: Вы хотите, чтобы Вас ненавидели все Ваши соседи? Чтобы вместо отдыха Вы по выходным беспрестанно принимали посетителей, которым только спросить? Нет, Вы правда этого хотите?

Далее, как правило, рассматривается аутсорсинг.

Ведение бухгалтерии СНТ сторонней организацией

ЗА: Финансовые гарантии, сервис и качество — это весомые аргументы в пользу аутсорсинга.

ПРОТИВ: Аутсорсинг — это очень дорого.

Товарищи собственники, это у Вас некоммерческое объединение, а у нас очень даже коммерческая организация. Мы на ведении учета, в том числе ТСН, деньги зарабатываем. Поэтому работать себе в убыток мы не станем. Но и Вам убытков от нашей работы не будет!

А ещё у собственников появится объект для ненависти, кроме председателя и правления. Это тоже здорово! Нам-то что, мы у Вас в поселке не живём.

к содержанию ↑Налоги в СНТ: полный гид для дачников

Дача – это не только грядки, свежий воздух и ароматные шашлычки. У каждого дачника есть свои обязанности, одна из которых связана с регулярной выплатой налогов. И платить их придется не только за дом, но и за земельный участок. Как рассчитываются выплаты в бюджет? Кто обязан платить налог, а кто от него освобожден? Будем разбираться.

- Регулярные налоги для дачников

- Налог на земельный участок для физлиц в 2024 году

- Как рассчитать налог на земельный участок

- Кому полагаются льготы на земельный налог

- Имущественный налог на постройки в 2024 году

- Нужно ли платить имущественный налог за другие постройки