Как получить согласие банка на увеличение дома

Переделать квартиру, находящуюся в частной собственности сложно, но возможно. Подобный вопрос урегулирован в 4 главе ЖК РФ.

Посетив необходимые инстанции и получив разрешающие документы, можно приступать к ремонтным работам. Но как обстоит дело, если затеяна перепланировка в ипотечной квартире? Можно ли заемщику переустроить жилье, и что нужно для этого сделать — узнаем, обратившись к действующему законодательству.

к содержанию ↑Банк — всему голова

По статистике, представленной Центральным банком России, только в Москве и в Московской области ежемесячно выдаются ипотеки, размер которых превышает в совокупности 55 миллионов рублей. Но если при покупке недвижимости используются полученные от финансовой организации средства, то до момента полного погашения долга собственником имущества считается выдавшая кредит компания. Для проживающих в квартире граждан-заемщиков это означает, что без согласования с банком они не смогут:

- В полной мере использовать право на распоряжение имуществом, касающееся, в первую очередь, невозможности дарения квартиры или включения ее в наследственную массу

- Продавать недвижимость

- Делать перепланировку

В последнем случае запрет законодательно не установлен. Однако руководствоваться нужно не только нормативными актами государства, но и договором, заключенным с финансовой организацией при оформлении ипотечного кредита.

В нем часто присутствует пункт о невозможности изменения конфигурации квартиры, купленной в ипотеку до получения собственности, до выплаты ссуды. Но даже если его нет, придется уведомить банк о планируемых изменениях и получить подтверждающую одобрение бумагу.

к содержанию ↑Процедура перепланировки

Значимое переустройство квартиры — довольно длительный процесс. И дело не только в количестве времени, затраченном на проведение ремонтных работ. Процедура согласования занимает длительный период и не всегда приводит к желаемым результатам.

Составление плана

Чтобы узаконить перепланировку сначала нужно оформить их в графическом виде, то есть сделать эскиз или план помещения с обозначенными изменениями. Первый предусмотрен при выполнении незначительных ремонтных работ, таких как:

- Установка или снос перегородки между ванной комнатой и туалетом

- Удаление встроенных шкафов

- Разрушение ненесущих перегородок

Более существенные изменения обозначаются на плане. Составление документа лучше доверить специалистам из БТИ или лицензированной фирмой. Профессионалы при работе учтут строительные и санитарные нормы и сделают план, соответствующий требованиям законодательства.

Проведение экспертной оценки

Решив сделать глобальный ремонт, имеющий признаки перепланировки, не стоит забывать, что подобные действия могут привести к изменению не только технических параметров имущества, но и ценовых показателей. Поэтому прежде чем обращаться в банк, следует пригласить специалиста по оценке недвижимости. Существует два варианта действий:

- Привлечь фирму, лицензированную на деятельность по установлении стоимости жилья. Эксперт оценит текущее состояние жилья и установит цену на квартиру, а затем изучит предоставленный план и определит изменения.

- Обратиться в страховую компанию, с которой заключен договор. Организация предоставит собственных оценщиков. Но оплачивать их услуги придется заявителю.

Второй вариант более выгоден, так как эксперты могут сразу сказать, одобрит ли проведение перестройки страховая компания.

Согласование со страховщиком

Кредитная организация не одобрит перепланировку без разрешения от компании, застраховавшей недвижимое имущество. Как правило, соглашается с просьбой заемщика подобная организация только при наличии следующих условий:

- переоборудованная квартира не потеряет в цене будет пересмотрен, а размер страховых выплат увеличен

К тому же возможно временное увеличение тарифа на срок проведения ремонтных работ, так компания пытается минимизировать риски потери имущества из-за ухудшения состояния.

Соглашение с банком

Когда консенсус со страховой фирмой достигнут, можно обратиться непосредственно в финансовую организацию. Если в договоре прописано, что перепланировка квартиры в период погашения долга не допускается, ремонт следует отложить до выплаты последнего платежа.Но большинство банков лояльно относится к подобным просьбам заемщиков.

Чтобы получить согласие, нужно выполнить ряд требований. Сбербанк выдвигает следующие критерии, при наличии которых становится возможна перепланировка ипотечной квартиры:

- Недвижимость оценена более, чем в 1.5 миллиона

- Предоставлен проект или эскиз перепланировки, полностью соответствующий нормам законодательства

- Достигнуто согласие со страховщиком, что подтверждается наличием гарантийного письма

Основным условием, при соблюдении которого выдает согласие на перепланировку ВТБ24 и Газпромбанк, является наличие разрешающей бумаги от органов местного самоуправления. Поэтому прежде, чем обращаться с просьбой, следует посетить Жилищную комиссию. В перечень дополнительных требований входит:

- предоставление технической документации на недвижимость

- направление в банк отчета о стоимости переделанного имущества

Некоторые банки, такие как Сбербанк и ВТБ24, устанавливают срок на предоставление документов о проведении перепланировки и регистрации изменений в БТИ. Обычно он составляет полгода.

Обращение в Жилищную инспекцию

Если удалось согласовать перепланировку с финансовой организацией, можно переходить к основному этапу процедуры перепланировки любой квартиры. Только после получения разрешения Жилинспекции ремонт считается законным.Указанная инстанция рассмотрит заявку на перепланировку, только если гражданин предоставит ряд документов:

- пожарной службы

- Роспотребнадзора

- обслуживающей газовой компании

- СЭС

- Ростехнадзора

Если комитет выдает разрешение, можно приступать к ремонту. По его окончанию Жилищная инспекция высылает проверяющих, производящих оценку изменений и их соответствие заявленным.

При отсутствии нареканий выдается специальный акт, разрешающий использовать недвижимость по прямому назначению. На его основании перепланированная квартира регистрируется в БТИ, а подтверждение о внесении изменений направляется в банк.

к содержанию ↑Сроки и стоимость

Ответственность за самовольную перепланировку

Заемщику, вносящему изменения в конфигурацию купленной на ипотечные средства квартиры без получения согласия банка и Жилищной комиссии, следует знать, что подобные вещи являются прямым нарушением законодательства и договора кредитования. И последствия не заставят ждать.

Наказание банка

Финансовая организация проводит периодические проверки имущества, находящегося в залоге. Обнаружение самовольной перепланировки способно повлечь:

- Назначение штрафа

- Увеличение процентов по кредиту

- Требование узаконить перепланировку или привести жилье в начальный вид

- Разрыв договора, сопровождаемый требованием погасить оставшуюся задолженность в короткие сроки

В последнем случае заемщик лишается квартиры, если не в состоянии выплатить обозначенную банку сумму.

к содержанию ↑Административные санкции

Обнаружение незаконной перепланировки приводит в действие статью 7.21 КоАП РФ. На нарушителя накладывается штраф в размере 1,5 тысяч рублей.

Но основное наказание связано с требованием привести помещение в первоначальный вид. Возвращение к прежней конфигурации производится полностью за счет жильца.

Гражданин теряет также средства, потраченные на внесение изменений.

Можно ли узаконить перепланировку ипотечной квартиры

Как быть в ситуации, если перепланировка произведена без получения согласия банка и иных ответственных органов? У хозяина недвижимости есть несколько вариантов, позволяющих избежать или хотя бы минимизировать последствия произведенных действий:

- Обратиться в суд, который уполномочен признать изменение конфигурации легальными

- Использовать административный путь, обратившись за согласованием внесенных изменений в административный орган

Санкций от банка подобными способами не избежать, однако можно уйти от привлечения к административной ответственности и сохранить новый облик жилья.

к содержанию ↑Покупка квартиры в ипотеку с перепланировкой

При узаконенных изменениях конфигураций жилья проблем с получением ипотеки у банка у покупателей возникнуть не должно. Документация на квартиру в порядке, поэтому в качестве причины отказа в предоставлении заемных средств перепланировка выступать не может.А вот при наличии незаконных изменений покупка недвижимости на заемные средства невозможна, так как при оформлении кредита нужно предоставить техническую документацию на объект, в том числе план постройки.

Если он не соответствует фактической конфигурации, банк средства на приобретение не выделяет. Потенциальному заемщику в подобном случае стоит задуматься о приобретении другого жилья, либо прийти к соглашению с продавцом о легализации текущего состояния квартиры, либо приведении жилья в первоначальный вид, соответствующий плану.

к содержанию ↑Советы юристов по проведению перепланировки

Как можно сделать перепланировку в квартире? Как быть, если недвижимость в ипотеке? Уточните у наших юристов интересующие Вас вопросы, заполнив форму ниже.

Как взять ипотеку на строительство частного дома?

На каких земельных участках разрешено строительство?

Не все участки могут быть использованы для индивидуального жилищного строительства. Перед тем, как приступить к возведению дома, необходимо убедиться, что ваш земельный участок отнесен к категории земель населенных пунктов и вид разрешенного использования предусматривает индивидуальное жилищное строительство.

Некогда читать инструкцию? Наши эксперты ответят на любой вопрос об ипотеке на строительство дома по телефону!

Существуют шесть категорий земель, на которых НЕ разрешается строительство индивидуальных жилых домов:

- Земли сельскохозяйственного назначения;

- Земли промышленности;

- Земли особо охраняемых территорий;

- Земли лесного фонда;

- Земли водного фонда;

- Земли запаса.

Если вы планируете построить дом сезонного проживания (без возможности постоянной регистрации), в качестве вида разрешенного использования также подойдут:

- Ведение личного подсобного хозяйства;

- Ведение садоводства.

Как проверить категорию земли, на которой расположен земельный участок, и виды разрешенного использования?

Категорию земельного участка и виды разрешенного использования можно посмотреть в выписке из единого государственного реестра недвижимости на земельный участок или воспользоваться сервисом Росреестра и получить всю информацию на сайте в .

Возможно ли строительство жилых домов на землях сельхозназначения?

Да, с 1 марта 2024 года разрешено строительство жилых домов на землях сельскохозяйственного назначения. Однако построить дом можно только на земельных участках, которые принадлежат крестьянским-фермерским хозяйствам.

При этом земельный участок должен использоваться по назначению, то есть для ведения сельскохозяйственной или фермерской деятельности.

Площадь застройки должна быть не более 0,25% от площади земельного участка, при этом на одном участке может быть размещен один дом высотой не более трех этажей и площадью не более 500 кв. м.

Могу ли я построить дом на арендованном участке?

Да, можете. Но все постройки необходимо согласовать с владельцем земли и зафиксировать юридически. Пункты, касающиеся возможности индивидуального жилищного строительства, должны быть указаны в договоре аренды земельного участка.

В данном случае необходимо внимательно подойти к оформлению документов, потому что в случае, если в процессе строительства будут нарушены пункты договора, арендодатель сможет его расторгнуть.

Строить дом можно только на собственной земле?

В зависимости от программ кредитования банка может быть предложен вариант строительства частного дома на собственной земле заемщика или покупки земли также в ипотеку.

Какие документы потребуются до начала строительства дома?

После того как вы разобрались с земельным участком для строительства необходимо пройти процедуру согласования. Если вы планируете построить индивидуальный жилой дом или садовый дом, получать разрешение на строительство не требуется. Но необходимо сделать несколько шагов:

Шаг 2. Ожидать ответа местной администрации. В среднем срок рассмотрения составляет 7 дней. При нахождении земельного участка в границах исторического поселения время рассмотрения может увеличиться до 20 дней;

Шаг 3. После получения от местной администрации уведомления о согласовании строительства индивидуального дома можно приступать к строительству. Сохраните этот документ, потому что он потребуется в дальнейшем. В случае отказа можно устранить замечания и подать уведомление еще раз;

Высота дома должна быть не выше 3 этажей (не более 20 метров). Иные требования по параметрам застройки участка могут содержаться в регламентах территориальной зоны, в границах которых расположен земельный участок.

к содержанию ↑В каких ситуациях местная администрация может не разрешить строительство дома?

Как правило, проблем с получением разрешения не возникает. Отказ в разрешении может быть направлен в нескольких случаях:

- Категория земель и вид разрешенного использования не предусматривает возможности размещения жилого дома;

- Отсутствуют права на земельный участок;

- Планируемый к строительству дом не соответствует параметрам разрешенного строительства (например, высота превышает 3 этажа или 20 метров);

- Участок расположен на территории, где ограничено строительство (зоны, установленные Росавиацией, Роснедрами или госорганов, отвечающих за сохранение объектов культурного наследия);

- Ошибки в заполнении формы.

Отказали в разрешении на строительство частного дома? Проконсультируйтесь с экспертами ДОМ.РФ о том, что можно предпринять.

к содержанию ↑Как выбрать подрядчика для строительства дома?

Если строите жилой дом с использованием ипотечного кредита, обратите внимание, что банки часто требуют согласовывать с ними подрядчика, который будет проводить работы. Этот момент следует отдельно обсудить с представителями банка при оформлении ипотеки.

Как получить льготный кредит на строительство частного дома?

После того, как вы спланировали проект дома и получили все необходимые документы, можно подумать о том, чтобы взять кредит на строительство. Ряд банков предлагает специальные программы по кредитованию строительства ИЖС.

При выборе банка рекомендуем обратить внимание на ряд льготных ипотечных программ, которые позволяют получить кредит на выгодных условиях:

- «Семейная ипотека». С помощью данной программы можно получить льготный кредит на индивидуальное жилищное строительство по ставке до 6%.

- «Сельская ипотека» позволяет получить кредит на строительство частного дома на собственном участке по ставке ниже 3%.

- «Дальневосточная ипотека» поможет молодым семьям, участникам программ Дальневосточный гектар и повышения мобильности трудовых ресурсов, а также работникам медицинских и образовательных организаций на территории ДФО построить дом с привлечением льготного кредита по ставке ниже 2%; Льготная ипотека 7%» позволяет любому гражданину получить льготный кредит на строительство дома, в том числе самостоятельно без привлечения подрядной организации.

Подберем льготную программу индивидуально для вас!

к содержанию ↑Какие документы потребует банк для оформления ипотеки на строительство дома?

Банк сам определяет перечень необходимых документов для заемщика. Если вы уже готовы подать заявку, вам в том числе потребуются:

- заявление-анкета (по форме банка);

- паспорт;

- справка о доходах по форме 2-НДФЛ (можно запросить у работодателя);

- выписка из ЕГРН;

- ответ местной администрации о согласовании строительства.

Точный перечень документов необходимо уточнять в банке.

к содержанию ↑Какие требования к заемщикам?

Каждый банк может предъявлять собственные требования к заемщику при оформлении ипотеки на покупку жилья. В частности, они могут устанавливать собственные ограничения по возрасту, а также к сумме первоначального взноса и размеру залога.

Оформить кредит на строительство дома можно также с использованием одной из федеральных льготных ипотечных программ.

Можно ли воспользоваться «дачной амнистией»?

Да, по дачной амнистии можно зарегистрировать уже простроенный жилой дом.

Можно ли использовать материнский капитал в качестве первоначального взноса?

Подробнее в нашей инструкции: Использование материнского капитала на покупку жилья.

Остались вопросы о том, как воспользоваться ипотекой на строительство дома?

Как осуществить мечту об оригинальной планировке квартиры? Можно ли делать реконструкцию жилья, если оно в ипотеке?

Большинство квартир имеет стандартную планировку. Довольно часто хозяева прибегают к некоторым изменениям конфигурации жилого помещения, желая сделать квартиру более комфортной для проживания.

Но, если жилье приобретено в ипотеку, которая до сих пор не выплачена, то процедура перепланировки будет иметь ряд нюансов.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

к содержанию ↑Когда помещение считается перепланированным?

Переустройство и перепланировка жилого помещения регулируются российским законодательством. Так, согласно ст. 25 Жилищного кодекса РФ (ЖК РФ), под перепланировкой квартиры понимают изменение конфигурации помещения, которое требует внесения соответствующих отметок в технический паспорт квартиры.

По факту квартира считается перепланированной, если в ней были сделаны следующие изменения:

- полная или частичная разборка перегородок;

- установка перегородок;

- изменение местоположения дверных проемов;

- объединение комнат или, наоборот, их разделение;

- устройство дополнительных санузлов;

- расширение площади квартиры за счет кладовок.

Перепланировка квартир должна проходить в соответствии с законодательством, что подразумевает получения разрешения от уполномоченных организаций на внесение изменений. За самовольную перепланировку предусмотрена ответственность.

к содержанию ↑Возможно ли изменение планировки в ипотечном жилье?

Владельцы квартир, приобретенных в ипотеку, платежи по которой до сих пор находятся в перечне их обязательств, также имеют право на проведение перепланировки в своем жилище, но при условии, что отсутствуют какие-либо ограничения для ее выполнения. Для этого необходимо тщательно изучить договор, заключенный с ипотечным банком.

Часто банки, подстраховывая себя, вносят в договор пункт о том, что заемщик обязуется не производить перепланировку в приобретенной квартире до полного погашения кредита. Поэтому, если было принято решение о внесение каких-либо изменений в строение квартиры, для их внедрения потребуется разрешение от банковской организации.

Если банк не одобрил такое желание своего заемщика, то жилищные инспекции не согласуют изменения из-за отсутствия разрешения кредитора. Если технические документы подтверждают возможность проведения перепланировки в жилом помещении, а заемщик исправно погашает долг без просрочек, то банки, как правило, одобряют такие заявления от клиентов.

С чего начать?

Закон не запрещает производить перепланировку квартир, находящихся в ипотеке. В целом процедура перепланировки квартиры в собственности и ипотечной отличается только тем, что требуется получение согласия от банка.

Изначально жильцы квартиры должны продумать, какие изменения они хотят внести в жилое помещение. Для этого составляется проект проведения перепланировки.

На копии техпаспорта можно отразить примерно, как именно будет изменена конфигурация помещения. Такой эскиз нужно будет показать в БТИ, чтобы сотрудники дали оценку, можно ли будет внести такие изменения.

Следующим шагом будет получение разрешения от банковской организации. Каждый банк может выдвигать свои условия по проведению такой процедуры. Так, например, от заявителя может потребоваться:

- разрешение от страховой компании;

- оценка специалиста по недвижимости, который, располагая эскизом будущих изменений, сделает заключение о том, что стоимость недвижимости в связи с перепланировкой не упадет.

Если банк одобряет внесение изменений в жилое помещение, то для клиента устанавливаются определенные сроки на предоставление в банк разрешения от жилищной инспекции на перепланировку, а также на ее регистрацию и подтверждение ее путем предоставления соответствующих документов в банк.

Пакет документов

Чтобы провести перепланировку квартиры в соответствии с законодательством от заявителя потребуется следующий список документов:

- проект перепланировки квартиры;

- согласие на внесение изменений в конфигурацию помещения от всех его собственников и банка;

- правоустанавливающий документ на недвижимость, который, как правило, при действующей ипотеке хранится в банковской организации;

- техпаспорт с планом квартиры из БТИ;

- план этажей дома из жилищной организации.

В некоторых случаях жилищная инспекция может потребовать и дополнительные документы, кроме вышеперечисленных. После того, как было получено разрешение от банка, до начала самих ремонтных работ необходимо будет пройти следующие этапы:

- Создание проекта по перепроектированию недвижимости. Сделать его можно, как в БТИ, так и в специализированной архитектурной фирме. Когда проект будет готов, заявитель может получить письменное одобрение на перепроектирования жилого помещения.

- Получение разрешения от различных служб в зависимости от планируемых изменений (газовая служба, Ростехнадзор и прочие).

- Подача в Жилинспекцию или МФЦ собранного пакета документов и получение положительного решения на реконструкцию.

После прохождения всех вышеперечисленных этапов можно приступать непосредственно к ремонтным работам в помещении, но на этом вся процедура не заканчивается, так как после того, как ремонтные работы будут окончены, необходимо будет узаконить новый план помещения.

Проведение процедуры

Как документально узаконить произведенные изменения в ипотечной квартире? Первым делом нужно обратиться в БТИ для проведения проверки. Комиссия из сотрудников БТИ осмотрит квартиру и составит соответствующий акт, в котором будет подтверждено соответствие проведенных работ утвержденному проекту.

Все, что было изменено в жилом помещении, отображается в технической документации. Технический план квартиры выдается в БТИ. После того, как были зафиксированы все изменения, необходимо оформить новый кадастровый паспорт на квартиру. Такой документ выдается в кадастровом органе, как правило, не позже одного месяца с момента обращения.

Последним этапом будет получение нового свидетельства о праве собственности на квартиру. Заявителю для этого нужно обратиться в Управление службы государственной регистрации, кадастра и картографии, предоставить правоустанавливающие документы на жилье и кадастровый паспорт. После получения этого документа перепланировка считается официально узаконенной.

Ответственность за совершение без согласия банка

Если жилая недвижимость была приобретена в ипотеку, то до тех пор, пока долг не будет погашен в полном объеме, заемщик не имеет права вносить какие-либо изменения в конфигурацию объекта без согласия кредитной организации, если иное не предусмотрено кредитным договором. Если же перепланировка ипотечного объекта была осуществлена самовольно, то могут быть следующие последствия:

- Сотрудники банка проведут осмотр недвижимости.

- Если в ходе проверки будут обнаружены несовпадения объекта с планом, то банк потребует от заемщика вернуть все в первозданный вид или официально узаконить перепланировку.

- Банк может наложить штраф на заемщика.

- Финансовая организация может потребовать полного погашения суммы долга раньше срока, так как заемщик грубо нарушил требования договора.

- Если долг заемщиком погашен не будет, то банк может обратиться в суд с иском о взыскании заложенного имущества, что приведет к потере заемщиком недвижимости.

Плюсы и минусы решения

Владельцы недвижимости пытаются всяческими способами сделать свое жилье максимально комфортным. Создавая проект перепланировки квартиры, совмещают ванную комнату с туалетом, делают перегородки, расширяют кухни.

Осуществить все задуманное в соответствии с законом не так уж и просто, поэтому внесение таких модификаций имеет ряд положительных и отрицательных сторон.

К плюсам можно отнести:

- Обновление интерьера путем изменения расположения комнат в квартире.

- Более рациональное использование жилого пространства.

- Реализация различных дизайнерских решений, которые невозможно использовать при стандартной планировке квартиры.

Больше всего проблем возникает на этапе согласования и утверждения сделки.

К минусам процедуры относят:

- Большие временные затраты на согласование перепланировки и получение разрешения от банка.

- Составление плана внесения изменений, которые допускаются законом. Если перепланировка не будет соответствовать закону, то у владельца недвижимости возникнут проблемы с банком и дальнейшими операциями с недвижимостью, так как сделка не будет до конца узаконена.

- Если перепроектирование будет самовольным, то при проверке состояния недвижимости банком, заемщика могут заставить вернуть квартире прежний вид, что повлечет за собой большие финансовые расходы.

- Если, перепланировка была сделана без уведомления банка и без получения разрешения от жилищной инспекции, то заемщик и вовсе рискует потерять жилье.

Если уж никак нельзя обойтись без нового проекта жилья, то следует проводить такую процедуру в полном соответствии с законодательными требованиями, что позволит в дальнейшем избежать и проблем с банком, и больших финансовых трат.

Можно ли купить ипотечное жилье с узаконенным переустройством?

Некоторые люди, планируя покупку квартиры, заведомо выбирают жилье с нестандартной планировкой. Как правило, если текущий владелец узаконил все изменения, то стоимость такой недвижимости может вырасти примерно на 10 %, а при покупке новые хозяева не столкнутся с проблемами при оформлении документов.

Если покупатель желает приобрести недвижимость с нестандартной планировкой, которая уже была узаконена, то ему необходимо тщательно ознакомиться с документами на квартиру. Для этого потребуется проверить в БТИ план помещения, которому должен соответствовать объект.

Если в документах отсутствуют соответствующие записи, то это говорит о том, что перепланировка не была узаконена владельцем недвижимости.

Купить в ипотеку квартиру с перепланировкой не всегда возможно. Решение зависит от конкретной банковской организации. Часто банки устанавливают ограничения на параметры приобретаемого в ипотеку жилья, в связи с этим людям приходится приобретать недвижимость со стандартной планировкой.

Такое решение банков связано с тем, что перепланированная недвижимость будет залогом по ипотечному договору, а в случае задолженности по кредиту могут возникнуть сложности в ее реализации.

к содержанию ↑Что делать, если изменение конфигурации до покупки было неузаконенным?

Процедура приобретения недвижимости в ипотеку немного сложнее, чем обычная купля-продажа. Так, перед оформлением сделки банк принимает решение, может ли конкретная квартира быть приобретена заемщиком.

В большинстве случаев банки не хотят связываться с недвижимостью, в которой была произведена незаконная перепланировка, и советуют подыскать другой вариант. Но в исключительных случаях, финансовая организация может одобрить покупку такой квартиры, но только, если заемщик самостоятельно ее узаконит.

Для подтверждения этого факта заемщик подписывает обязательство по проведению официального оформления перепланировки в установленный банком срок.

Такой вариант довольно опасен для самого заемщика, так как в ходе процедуры оформления может выясниться, что в квартире были сделаны недопустимые изменения. Тогда единственным выходом будет привести квартиру в начальный вид.

На нашем сайте есть много других полезных публикаций, посвященных теме ипотечного кредитования. Из них, вы узнаете:

- Каковы условия для получения и в каких случаях банк может отказать?

- Какие требования выдвигаются к поручителю и кто может стать созаемщиком?

- Что будет с ипотекой в случае банкротства заемщика либо самого банка?

- Что такое и для чего нужно рефинансирование?

Подводные камни

Сама по себе планировка квартиры не является какой-то проблемой, если все оформлено в соответствии с законодательством. При оформлении ипотеки банком будут проверены документы по объекту недвижимости.

Если изменения в конфигурации не были узаконены, но банк согласен пойти навстречу и заключить сделку по такому объекту с условием дальнейшего оформления перепланировки, то заемщик будет принимать решение на свой страх и риск. В дальнейшем может возникнуть масса проблем, и узаконивание изменений может оказаться невозможным.

Если же проблем с документами нет, план БТИ соответствует плану объекта, а планировка квартиры делает жилье более комфортным, то преград для покупки в ипотеку такой недвижимости нет.

Новым хозяевам уже не придется проходить долгий путь по согласованию и узакониванию перепроектирования своего жилья.

Перед тем, как приступить к сносу стен или установке перегородок в ипотечной квартире, хозяину жилья необходимо подробно изучить правила осуществления перепланировки в жилой недвижимости, купленной в ипотеку. Главный нюанс — это получение разрешения от банка, которое дают не все финансовые организации. В некоторых случаях более выгодным и простым вариантом будет покупка в ипотеку квартиры с уже измененной планировкой.

Это избавит новых владельцев от долгой беготни по различным инстанциям и финансовых трат.

к содержанию ↑Видео по теме

Предлагаем посмотреть видео том, как сделать перепланировку квартиры, которая находится в ипотеке:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Перепланировка квартиры в ипотеке от «Сбербанка»: какие разрешения нужны в 2024 году

Переезжая в новую квартиру, всегда хочется сделать ее комфортной для проживания. Однако жилье, купленное в ипотеку, по факту является собственностью банка. Прежде, чем делать ремонт, мы настоятельно рекомендуем изучить ипотечный договор и все условия проведения ремонтных работ.

Объединение ванной комнаты и санузла, демонтаж подоконного блока, объединение кухни с гостиной, создание гардеробных — все это является перепланировкой.

В этой статье вы узнаете:

- можно ли делать перепланировку в ипотечной квартире от «Сбербанка»;

- когда нужно получать согласие банка;

- какие документы необходимы для Мосжилинспекции;

- будет ли отличаться согласование ипотечной квартиры от той, что в собственности.

Что такое перепланировка

Под ней понимаются любые изменения конфигурации квартиры, которые отображаются в техническом паспорте БТИ. То есть когда меняются площади и границы комнат, переносится сантехника и газовая плита, сносится стена, кухню двигают в другое место.

Правила переустройства регламентированы статьей 25 Жилищного кодекса РФ. Для москвичей действует отдельное постановление правительства столицы № 508-ПП от 25.10.2011«Об организации переустройства и (или) перепланировки жилых и нежилых помещений в многоквартирных домах и жилых домах».

Если в квартире клеят новые обои, меняют линолеум или старую ванну на новую, красят стены, устанавливают окна и двери — это не перепланировка. Это обычный ремонт, и такие изменения не надо фиксировать в БТИ.

к содержанию ↑Какой ремонт нужно согласовывать

Согласуют только те перепланировки, которые отражаются в техническом плане квартиры, а именно:

- увеличение площади комнат за счет других помещений;

- изменение границ санузла, совмещение или разделение ванной с туалетом;

- устройство дополнительного санузла, душевой или ванной комнаты;

- объединение балкона или лоджии с комнатой с установкой стеклопакета;

- заложение проемов в несущих стенах и перекрытиях;

- резка новых проемов в несущих стенах и перекрытиях;

- организация дополнительных помещений — гардеробных, встроенных шкафов, кладовок, либо их демонтаж;

- установка электрических плит на кухнях вместо газовых;

- создание кухни-ниши или перенос кухни в другую часть квартиры.

Перепланировку можно делать в любых квартирах, если их изначальная конфигурация и площадь позволяют это.

Демонтаж подоконного блока и установка французского окна, как показано на этом изображении, являются перепланировкой. Это можно делать в ипотечной квартире, но обязательно по согласованию с Мосжилинспекцией. Порядок узаконивания в МЖИ такой же, как и для квартир без залога.

АПМ-1 берет на себя все хлопоты по согласованию перепланировок любой сложности, в том числе и в ипотечных квартирах. Напишите нам в WhatsApp

Задайте вопрос эксперту в WhatsApp

Здравствуйте! Вы можете задать мне любой интересующий вопрос в WhatsApp.

Получите консультацию специалиста или отправьте нам на предварительную оценку необходимые документы.

Частые вопросы нашим экспертам

Чтобы задать вопрос в WhatsApp отсканируйте QR-код с телефона. Диалог с экспертом откроется в приложении.

к содержанию ↑Когда нужно получать в «Сбербанке» разрешение на перепланировку

Если квартира находится в ипотеке, процедура перепланировки начинается с детального изучения договора. Важно найти все условия проведения ремонтных работ.

Выясните, есть ли в договоре пункты:

- запрещающие проведение перепланировки в вашей квартире;

- обязывающие заемщика уведомлять банк в случае перепланировки.

Если прямого запрета нет, значит, к ремонту можно приступать. А вот уведомлять банк о перепланировке или нет, заемщик решает сам. То же самое относится и к страховой компании.

Есть три этапа согласования перепланировки: в Мосжилинспекции, БТИ и Росреестре.

Для Мосжилинспекции и БТИ разрешение от банка на перепланировку не требуется. Если проект будет подготовлен грамотно, получено техническое заключение и собраны все документы – ремонт одобрят без согласия банка. Главное в конце перепланировки:

- Получить от Мосжилинспекции акт о выполненном переустройстве;

- Внести изменения в план квартиры БТИ и оформить новый технический паспорт.

Что касается Росреестра, то здесь нет ни одного закона, в котором говорится, что нужно вносить изменения в ЕГРН после перепланировки. Но это необходимо, если вы планируете когда-либо продавать квартиру.

к содержанию ↑Во время ремонта может измениться общая площадь – например, до него квартира была 100 в. м., а после стала 98 кв. м. Если вы не внесете изменения в ЕГРН, то данные по квартире будут отличаться от информации из БТИ. Тогда покупатель может попросить вас данные Росреестра. И вот на этом этапе получение согласия банка на перепланировку, как основного залогодержателя, обязательно.

Также советуем вносить изменения в ЕГРН, если вы не планируете погашать ипотеку быстро – в ближайшие месяцы или год-два.

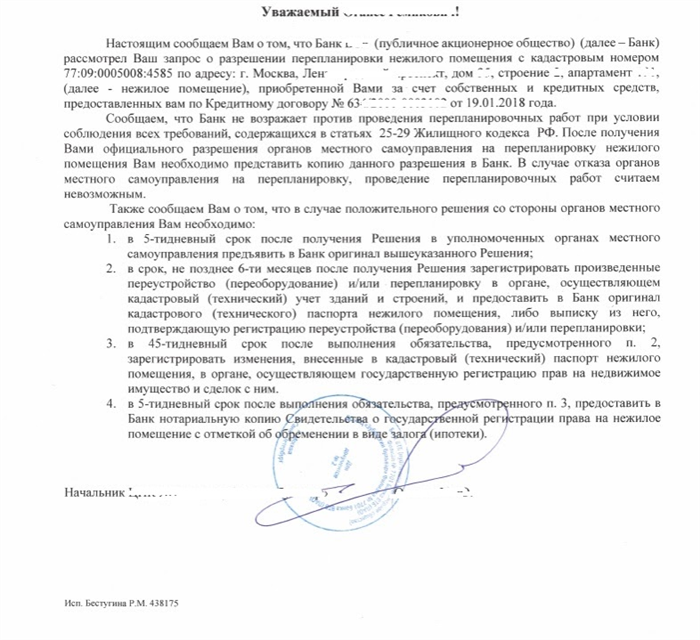

Разрешение на перепланировку от «Сбербанка»

Чтобы подать запрос, нужно прийти в отделение банка. Вместе с заявлением вам также понадобятся:

- согласие страховой компании, в которой застрахована ваша квартира;

- заключение оценщика, где написано, что стоимость квартиры, находящейся в ипотеке, после перепланировки будет не ниже, чем до нее.

- не обязательно, но можно предоставить проект перепланировки.

Рассмотрение запроса платное – стоимость необходимо уточнять в «Сбербанке».

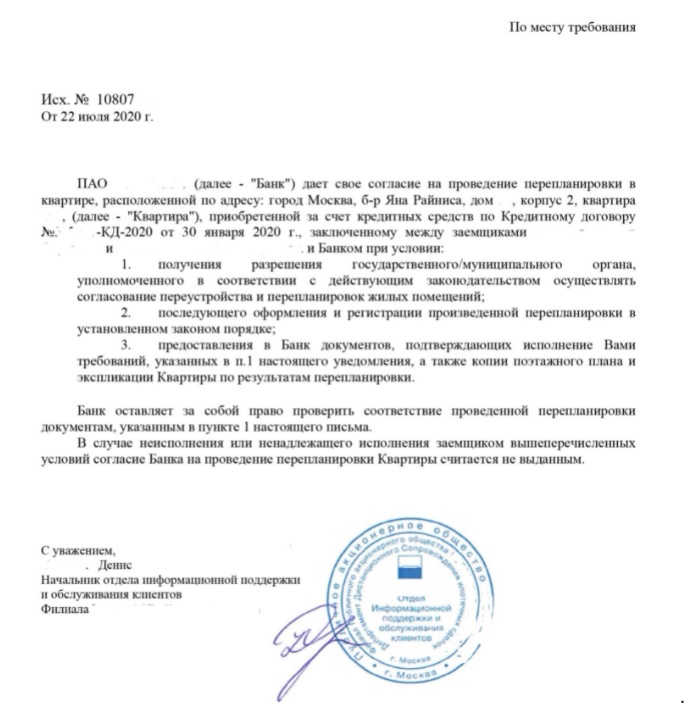

Пример согласия банка на перепланировку.

Основные причины отказа банка в перепланировке

Чаще всего ими являются нарушения строительных норм, а также когда:

- перепланировка предполагает значительные изменения несущих конструкций квартиры;

- ремонтные работы создают угрозу для жизни людей;

- перепланировка касается нижних этажах квартиры панельного дома;

- неграмотно составили проект перепланировки или это сделала компания без допуска СРО.

Документы, необходимые для согласования перепланировки в ипотечной квартире

- Техпаспорт с текущим планом квартиры из БТИ. Если квартира в новостройке, необходимо оформлять техпаспорт самостоятельно. Здесь инструкция, как это сделать;

- Техническое заключение и проект перепланировки;

- Согласие всех собственников или всех членов семьи нанимателя;

- Документы на квартиру;

- Согласие банка, чтобы внести изменения в сведения о квартире в ЕГРН.

Согласование перепланировки — пошаговая инструкция

Перепланировка ипотечной квартиры согласуется так же, как и квартира в собственности. Вам нужно:

- Получить план квартиры БТИ;

- Подготовить проект перепланировки и техническое заключение – это делает компания с допуском СРО;

- Получить согласие банка и страховой организации, если собираетесь вносить изменения в ЕГРН;

- Составить заявление и подать документы в Мосжилинспекцию через портал mos.ru;

- Получить разрешение на строительные работы по проекту и ремонт квартиры;

- Вызвать инспектора для сдачи квартиры – также через портал mos.ru – и получить акт о завершенном переустройстве;

- Заказать новый технический паспорт БТИ;

- Внести изменения в Росреестр.

Так выглядит акт о завершенном переустройстве в квартире.На основании него вы получите новый техпаспорт квартиры и сможете внести изменения в ЕГРН.

Ипотека на реконструкцию дома

Ипотека на реконструкцию дома является одной из самых востребованных банковских услуг, ведь при покупке жилплощади многие сталкиваются с необходимостью приобретения новой мебели, выполнения дорогостоящего ремонта или значительного расширения жилого пространства.

Несмотря на то, что подобные займы относятся к потребительскому сектору, к ним принято применять название «ипотека». Это связано с наличием залогового имущества, которое в данном случае является обязательным.

к содержанию ↑Что такое реконструкция?

Реконструкция жилья представляет собой выполнение определенных работ, позволяющих изменить технико-экономические показатели дома и улучшить условия проживания.

В данное понятие входят:

- Реорганизация объекта;

- Изменение его габаритов;

- Капитальное строительство (организация надстроек и пристроек, а также усиление и разборка несущих конструкций);

- Капитальный ремонт дома;

- Переоборудование чердачного помещения под мансарду;

- Выполнение перепланировки;

- Строительство или замена инженерных систем и коммуникаций;

- Восстановление изношенных конструкций или оборудования.

Нужен ли новый заем?

Можно ли взять ипотеку на реконструкцию дома? Чтобы ответить на этот вопрос, необходимо четко оценить преимущества и недостатки данного решения.

| Плюсы | Минусы |

| Сниженная процентная ставка (в сравнении с потребительским кредитом). | Строгий банковский контроль. Финансовые организации тщательно следят за тем, чтобы выделенные деньги были потрачены исключительно на покупку необходимых материалов и проведение строительных или ремонтных работ. |

| Поступление на счет сразу крупной суммы денег (от 400 тысяч рублей).

При этом максимальный размер ипотеки зависит не только от платежеспособности заемщика, но и от оценочной стоимости ремонтируемого объекта. |

Дополнительные траты. При оформлении ссуды заемщику придется уплатить государственную пошлину за регистрацию сделки, оценку залогового объекта и прочие услуги. |

| Длительный срок кредитования (до 30 лет). | Применение залогового коэффициента, среднее значение которого равняется 0,5.

Это значит, что на руки клиент получит не более 50% от общей стоимости недвижимости. |

| Отсутствие необходимости в оформлении договора страхования (не во всех банках). | Высокий риск утраты залогового имущества. Если кредитодержатель по каким-либо причинам не сможет выполнять свои обязательства, банк имеет полное право распорядиться залоговой недвижимостью по своему усмотрению (в том числе и продать с аукциона).

Конечно, деньги, оставшиеся после компенсации ипотеки, будут возвращены заемщику, но их вряд ли хватит на покупку нового жилья. |

к содержанию ↑Ссуда на реконструкцию дома подразумевает оплату процентов и наличие серьезных обязательств, поэтому оформлять ее нужно только в одном случае – если существующие условия совершенно непригодны для жизни.

Главные особенности

Ипотека на ремонт жилой недвижимости имеет несколько характерных особенностей:

Как оформить ипотеку на реконструкцию дома?

Если вы не знаете, как взять кредит на ремонт или строительство жилья, воспользуйтесь этой пошаговой инструкцией:

- Шаг 1. Анализ имеющихся предложений, сравнение условий и требований банков.

- Шаг 2. Подготовка документов. По состоянию на 2024 года для получения займа на реконструкцию дома нужно будет предоставить:

к содержанию ↑Список требуемых бумаг может изменяться в зависимости от требования финансовой организации. Уточнить его можно у кредитного менеджера.

Реконструкция залогового имущества

Многих интересует вопрос, можно ли делать реконструкцию, если дом в ипотеке? Согласно п. 6 ст. 6 ФЗ «Об ипотеке» жилищный заем распространяется на все неотделимые улучшения залогового предмета, если иное не предусмотрено законом или условиями ипотечного соглашения.

Проще говоря, вы можете достроить любое количество объектов, но при этом все они станут частью имущества, пребывающего в залоге у кредитора. Данное правило распространяется не только на пристройки, но и на присоединенные земельные наделы.

Также следует отметить, что любые действия с ипотечной недвижимостью разрешается выполнять только с письменного согласия финансовой организации. При нарушении этого условия банк может потребовать досрочного погашения займа.

к содержанию ↑Оформление ипотеки на льготных условиях

На получение денежного займа для реконструкции дома могут рассчитывать следующие категории граждан:

- Жители сельской местности (с пропиской) – для них существуют специальные кредитные программы, воспользоваться которыми можно только 1 раз;

- Многодетные родители;

- Военные;

- Люди с ограниченными физическими способностями.

Можно привлечь к оплате материнский капитал?

Собираясь оформить ипотеку на реконструкцию частного дома в Сбербанке или любой другой финансовой организации РФ, многие интересуются возможностью привлечения семейного капитала.

Закон это разрешает, но есть целый ряд нюансов:

Следующая