Взыскание долга и процентов по договору займа

1. Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов за пользование займом в размерах и в порядке, определенных договором.

При отсутствии в договоре условия о размере процентов за пользование займом их размер определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды.

2. Размер процентов за пользование займом может быть установлен в договоре с применением ставки в процентах годовых в виде фиксированной величины, с применением ставки в процентах годовых, величина которой может изменяться в зависимости от предусмотренных договором условий, в том числе в зависимости от изменения переменной величины, либо иным путем, позволяющим определить надлежащий размер процентов на момент их уплаты.

3. При отсутствии иного соглашения проценты за пользование займом выплачиваются ежемесячно до дня возврата займа включительно.

4. Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

договор заключен между гражданами, в том числе индивидуальными предпринимателями, на сумму, не превышающую ста тысяч рублей;

по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

5. Размер процентов за пользование займом по договору займа, заключенному между гражданами или между юридическим лицом, не осуществляющим профессиональной деятельности по предоставлению потребительских займов, и заемщиком-гражданином, в два и более раза превышающий обычно взимаемые в подобных случаях проценты и поэтому являющийся чрезмерно обременительным для должника (ростовщические проценты), может быть уменьшен судом до размера процентов, обычно взимаемых при сравнимых обстоятельствах.

6. В случае возврата досрочно займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

- Статья 808. Форма договора займа

- Статья 810. Обязанность заемщика возвратить сумму займа

Комментарий к ст. 809 ГК РФ

1. В коммент. ст. говорится о заемных процентах, т.е. о плате за пользование заемными средствами. Заемные проценты нужно отличать от мораторных процентов, начисляемых в соответствии с п. 1 ст. 395 и п. 1 ст. 811 ГК за просрочку возврата заемных средств.

Если в договоре займа предусмотрено увеличение процентной ставки в связи с просрочкой возврата займа, то размер ставки, на которую увеличилась плата за пользование займом, следует считать иным размером процентов, установленным договором в соответствии с п. 1 ст. 395 ГК (абз. 3 п. 15 Постановления ВС и ВАС N 13/14).

В отличие от мораторных заемные проценты не подлежат уменьшению судом на основании ст. 333 ГК (см., например, п.

4 Обзора судебной практики ВС за III квартал 2001 г. (по гражданским делам), утв.

Постановлением Президиума ВС от 26 декабря 2001 г. // Бюллетень ВС.

2002. N 4).

При заключении договора займа на крайне невыгодных условиях могут применяться предписания ст. 179 ГК о кабальных сделках.

2. Договор займа, по которому заемщик не обязан уплачивать заемные проценты, принято именовать безвозмездным. Если же на заемщике лежит обязанность уплаты таких процентов, то договор считается возмездным.

Размер, порядок начисления и уплаты процентов определяются договором. Однако проценты не могут начисляться ранее, чем заемщик получил заемные средства.

3. По общему правилу, установленному п.

1 коммент. ст., договор займа предполагается возмездным.

Если в договоре отсутствует условие о процентах, то подлежат начислению законные проценты. Размер этих процентов по займам, сумма которых выражена в рублях, определяется ставкой рефинансирования ЦБ РФ.

Если сумма займа выражена в иностранной валюте, то для расчета законных процентов могут быть приняты во внимание ставки, указанные в п. 52 Постановления ВС и ВАС N 6/8 (см.

также п. 8 письма ВАС N 70).

4. Проценты подлежат начислению в той же валюте, в которой выражена сумма займа.

Они начисляются на сумму займа ежедневно с момента ее получения заемщиком и до момента возврата суммы займа (части суммы займа) заимодавцу (п. 3 ст.

810 ГК). Наступление срока возврата займа не прекращает начисление процентов.

Выплата процентов должна производиться ежемесячно в сроки, определяемые в соответствии со ст. 314 ГК.

В отличие от расчета процентов за пользование чужими денежными средствами (ст. 395 ГК) при расчете заемных процентов год принимается равным 365 дням.

Стороны могут изменить порядок начисления и уплаты процентов.

5. Действующее законодательство не запрещает начисление сложных процентов, т.е. процентов, которые начисляются на сумму основного долга с включением в нее уже начисленных процентов. Сложные проценты начисляются лишь в случае, если это предусмотрено договором.

6. При недостаточности произведенного платежа для исполнения всех обязанностей заемщика заемные проценты погашаются ранее суммы основного долга, если иное не оговорено сторонами (ст. 319 ГК).

7. В п. 3 коммент. ст. говорится о случаях, когда договор займа предполагается безвозмездным (беспроцентным).

Если стороны желают заключить возмездный договор вещного займа, то они должны согласовать в договоре условие о заемной плате, иначе договор будет считаться безвозмездным (абз. 3 п. 3 ст. 809 ГК). Эта плата может быть выражена как в денежной, так и в натуральной форме.

к содержанию ↑Судебная практика по статье 809 ГК РФ

Исследовав и оценив в порядке, предусмотренном статьей 71 Арбитражного процессуального кодекса Российской Федерации, представленные сторонами доказательства, руководствуясь статьями 195, 196, 199, 200, 309, 310, 329, 337, 348, 349, 350, 352, 395, 809, 811, 819 Гражданского кодекса Российской Федерации, суд признал подтвержденным факт нарушения ответчиком срока возврата кредита, установил, что проценты за пользование кредитом по повышенной процентной ставке являются неустойкой, оснований для снижения неустойки не усмотрел; применил срок исковой давности по заявлению ответчика, приняв при исчислении процентов за период просрочки трехлетний период, предшествовавший дате предъявления иска, в связи с чем пришел к выводу о частичном удовлетворении требований в части взыскания процентов и об обращении взыскания на заложенное имущество, определив начальную продажную цену имущества в размере его рыночной стоимости, согласованной сторонами в договоре залога.

Суды обоснованно указали на ошибки в расчетах исковых требований обществом «ЛэндБанк», и, руководствуясь положениями статей 333, 421, 809, 823 Гражданского кодекса Российской Федерации, статей 65, 71, 110 Арбитражного процессуального кодекса Российской Федерации в соответствии с пунктом 2 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 22.12.2011 N 81 «О некоторых вопросах применения статьи 333 Гражданского кодекса Российской Федерации», пунктом 12 постановления Пленумов Верховного Суда Российской Федерации и Высшего Арбитражного Суда Российской Федерации от 08.10.1998 N 13/14 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами», произвели надлежащий перерасчет исковых требований.

Удовлетворяя иск, суды руководствовались статьями 309, 310, 809, 819 Гражданского кодекса Российской Федерации и исходили из доказанности предоставления банком фирме кредита, нарушении фирмой обязанности его погашения, а также уплаты процентов за пользование кредитом.

Достаточных оснований для иных выводов заявителем не приведено.

Руководствуясь статьями 309, 310, 314, 330, 333, 807, 809, 810 Гражданского кодекса Российской Федерации, разъяснениями, изложенными в постановлении Пленума Верховного Суда Российской Федерации от 24.03.2016 N 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств», оценив представленные в материалы дела доказательства в порядке статьи 71 АПК РФ, изучив условия договора от 18.04.2011 N РосБР-161 и имеющиеся в деле доказательства, суды установили, что предпринимателем получена сумма займа, однако обязательства по возврату суммы займа и процентов надлежащим образом не исполнены.

Исследовав и оценив в порядке, предусмотренном статьей 71 Арбитражного процессуального кодекса Российской Федерации, представленные сторонами доказательства, руководствуясь статьями 309, 310, 807, 809, 810 Гражданского кодекса Российской Федерации, суды установили факт перечисления денежных средств на счет ответчика и отсутствие доказательств их возврата, а также уплаты процентов за пользование займом, в связи с чем пришли к выводу об обоснованности заявленных требований.

к содержанию ↑Как взыскать задолженность по договору займа?

Договор займа заключается в случаях, когда одна сторона (кредитор, займодатель) передаёт другой (заёмщику) деньги, товары или ценные бумаги, а заёмщик обязуется вернуть их в равном количестве и качестве. Предметом договора могут быть денежные средства и другие вещи.

С заемщиком обговариваются сроки, в течение которых он обязан вернуть указанную сумму или количество вещей. Если этого не произойдет, в отношении его могут применяться санкции: штрафные, процентные и пр.

Исковая давность договора займа составляет 3 года, в течение которых вы можете взыскать долг.

к содержанию ↑Что нужно указать в договоре займа

В договоре займа важно прописать предмет (что именно и в какой сумме/количестве) передаётся. Следует идентифицировать участвующие стороны.

Также нужно оговорить проценты, цель займа, порядок и срок возврата. Только тогда документ считается юридически значимым и послужит гарантией возврата долга.

Помните, чем подробнее и конкретнее прописаны условия соглашения, тем проще оспаривать действия/бездействие контрагента в суде.

Закон обязывает придавать договору письменную форму, если (ст. 808 ГК РФ):

- передаётся сумма свыше 10 тысяч рублей и в сделке участвуют только физические лица;

- заимодавцем является организация независимо от занимаемой суммы. Если в указанных случаях договор совершен устно, то в суде не удастся доказать факт заключения сделки. При этом невозможно сослаться даже на свидетельские показания.

Причины неуплаты долга по договору займа

- договор заключён в письменной форме или у вас на руках есть расписка, подтверждающая передачу денег или вещей;

- в договоре чётко прописаны условия займа;

- должник предрасположен к сотрудничеству.

Задолженность по договору займа может возникать как по уважительным обстоятельствам, так и из-за недобросовестности и даже злонамеренности со стороны заёмщика. Причины необходимо учитывать для способа возврата. В случаях, когда задолженность образовалась не из-за злонамеренности, проблему часто возможно решить на досудебной стадии.

к содержанию ↑Способы взыскания займа

- Внесудебный. Займодавец составляет претензию для взыскания залога по договору займа, где указывает сумму и срок возврата. Здесь же можно обратится за помощью в коллекторские агентства.

- Судебный. Заемщик составляет исковое заявление, подкрепив его документами по займу, оплачивает госпошлину и ожидает решение суда.

- Послесудебный. Само взыскание долга.

Внесудебный порядок заключается в соглашении между займодавцем и заемщиком. Для этого заемщик предоставляет заверенное нотариально согласие на внесудебный порядок взыскания долга по договору займа.

к содержанию ↑Необходимые документы

- Квитанция об уплате госпошлины

- Расчет суммы долга

- Копия расписки или договора

- договор в письменной форме или расписка о передаче средств

- досудебная претензия

- судебный иск

Порядок взыскания долга по договору займа

Для взыскания задолженности по договору займа в суде необходимо написать исковое заявление и подать его в суд по месту жительства должника. Если сумма займа больше 500 МРОТ, иск подается в районный суд, если меньше, то в мировой.

После принятия искового заявления, назначается судебное заседание, где будут рассматриваться требования о взыскании долга. Исковое заявление о взыскании долга по договору обязательно должно подтверждаться документами, свидетельствующими о факте займа и со ссылками на законодательство.

При необходимости привлекаются свидетели, дополнительные документы и т.д. Гражданские дела рассматриваются в районном суде 2 месяца, в мировом суде в течение месяца.

Решение суда вступает в силу, если в течение 10 дней с момента принятия решения ответчик не обжалует его. После решения суда, нужно получить исполнительный лист и передать его в службу судебных приставов. Истец имеет право потребовать от должника покрытие госпошлины и расходов на адвоката.

к содержанию ↑Иск о взыскании долга по договору займа

При составлении иска необходимо указать наименовании суда, город, ФИО и адрес проживания истца и ответчика. Далее указать какую сумму была предоставлена и на какой срок.

Указать, что данный процесс был зафиксирован распиской или договором. Далее со ссылками на законодательные нормы указать, что долг не был возвращен.

В конце искового заявления о взыскании сумм по договору займа указываете ваши требования вернуть средства и в каком объеме. В конце искового заявления ставите дату и подпись расшифровкой.

В приложение вкладываете копию искового заявления для ответчика, договор займа, квитанцию об оплате госпошлины, расчет процентов за использование чужих денежных средств, претензию о возврате долга и документы, которые подтверждают направление и получение претензии.

Перед обращением в суд необходимо рассчитать сумму требования. Сначала укажите сумму займа, проценты за пользование, пени и неустойку за просрочку возврата денежных средств.

Приведите в пример установленные законодательством процентные ставки за пользование займом. Рассчитайте период, на который положено начислять проценты и за который начисляется неустойка.

Далее проведите расчет процентов и неустойки, и сложите получившиеся значения.

В решении суда указывается:

- Удовлетворено ли исковое заявление

- Сумма, которую необходимо выплатить

- Срок

После вступления решения суда в законную силу, истец направляет решение приставам, которые следят за выполнением данного решения. Срок взыскания по исполненному договору займа составляет 30 дней.

к содержанию ↑Проблемы, с которыми можно столкнуться при взыскании задолженности

Часто возврат средств осложняется следующими обстоятельствами:

- одна из сторон отрицает факт получения им займа;

- должник скрывается;

- в договоре прописаны не все существенные условия;

- должнику не хватает дохода или иного имущества для погашения долга;

- должник уклоняется от исполнения судебного решения;

- стороной произведена переуступка права требования;

- неправильно определена подсудность при подаче иска;

- неграмотно составлен иск;

- нарушены процессуальные сроки, в том числе срок исковой давности.

Что делать, если ответчик отказывается выплачивать долг даже после решения суда

Должник может не вернуть долг либо из-за отсутствия имущества или денежных средств, либо из-за бездействия судебных приставов. Если дело в приставах, можно предоставить судебному приставу сведения об известных вам счетах или имуществе должника.

также вы можете ходатайствовать перед приставом о наложении ареста на имущество должника. Если же пристав бездействует, составьте жалобу руководителю Службы судебных приставов или обратитесь в суд с заявлением о признании незаконным бездействие судебного пристава.

Если должник не может вернуть долг из-за отсутствия имущества, возможно взыскание долга по частям. Со временем долг будет возвращен.

к содержанию ↑В каком случае суд на стороне заемщика

Суд окажется на стороне заемщика, если тот докажет факт возврата денег. Если в деле фигурируют два физлица, а сумма долга меньше 10 МРОТ, достаточно двух свидетелей. Также заемщик может доказать, что сумма или количество вещей не были преданы в полном объеме.

Если договор займа заключен между физическими лицами, такое дело будет рассматриваться через мировой или районный суд после подачи искового заявления. В котором будут указаны ФИО истца и ответчика и их места жительства.

Правовая поддержка при взыскании задолженности

Юристы нашей компании оказывают помощь по возврату денег. К нам можно обратиться за следующими услугами:

- консультирование, в ходе которого разъясняются вопросы по делу, проводится анализ ситуации, выбираются наиболее эффективные способы ее разрешения;

- составление документации: претензии, иска, ходатайства в суд и др.

- сбор сведений и доказательств;

- участие в судебном разбирательстве;

- оспаривание неправосудного решения;

- контроль за ведением исполнительного производства.

Если у вас остались вопросы о взыскании долга по договору займа, обратитесь в компанию «Бизнес-гарант». Юристы с большим опытом работы выполнят свои обязательства в срок, оказав квалифицируемую помощь.

Связаться с нами можно по телефону или с помощью официального сайта. Офисы компании расположены в Самаре и Тольятти.

к содержанию ↑Взыскание процентов и долга по договору займа

Взыскание задолженности по договору займа – это проводимая в законном порядке процедура, позволяющая защитить интересы кредитора от недобросовестных действий второй стороны. Они могут заключаться в частичной оплате или неоплате договора займа.

Займ может быть выдан как под %, так и быть без них. В последнем случае нужно указать отсутствие % в договоре, иначе за пользование заемными средствами они будут взиматься по закону.

Взыскания по договору займа, если он был прописан в качестве кредита с начислением по нему %, состоят из трех компонентов:

- Основной долг. Это сумма денег, которую кредитор одолжил заемщику.

- % по нему. Это вознаграждение кредитору за то, что он предоставил деньги нуждающемуся в них лицу (гражданину или ЮЛ). Фактически, это заработок банка либо другого кредитора.

- %%, начисляемые, если долг выплачен не вовремя или вообще не погашен.

Проценты рассчитываются по условиям договора либо по ставке рефинансирования, существующей на дату заключения контракта. Начисление продолжается после окончания кредитных отношений, но только в ситуации, если долг не возвращен.

Ставка рефинансирования определяется регулятором. Им выступает ЦБ РФ, контролирующий финансовый сектор страны.

Размер ставки прописывается в договоре, действует на момент его заключения.

Займодавец может вернуть кредитору часть денег в качестве долга. В этой ситуации, по ст. 319 ГК, из этой суммы погашаются издержки кредитора (например, судебные), проценты. А потом – «тело» основного долга.

Только эта последовательность соблюдается, если стороны не достигли договоренности по иному сценарию покрытия задолженности. Если гражданин, ЮЛ перечислил часть средств до судебного этапа, то погашаются проценты по займу. И это логично: судебные расходы кредитор не успел понести.

Взыскание процентов по договору займа в случае образования задолженности перед кредитором имеет разное правовое обоснование:

- Ст. 809 ГК РФ: % по кредитному договору выплачиваются за пользование кредитными средствами банковского учреждения либо иного займодавца. В этой форме оно получает вознаграждение за использование своих средств на временной основе. Но займодавец рассчитывает на возврат денег.

- Ст. 395, 811: % взыскиваются только в том случае, если вовремя не погашено долговое обязательство. Их расчет производится со дня окончания действия договора и до момента фактической оплаты всего долга. Они начисляются на сумму основного долга. При этом не принимаются в расчет %, взимаемые в порядке ст. 809 ГК РФ.

Что такое договор займа?

Ст. 807 ГК РФ дает определение договору. В сделке участвует две стороны: кредитор и заемщик. Первый передает во временное владение второй стороне деньги. Заемщик их принимает на условиях, прописанных в контракте. В частности, он принимает на себя обязательство по возврату денежных средств.

Займ может быть %-ым и без начисления таковых на сумму основного долга.

Существенными условиями договора выступают его предмет, а также обязанность заемщика вернуть деньги с процентами или без них. Особенность этих условий состоит в том, что без их включения в текст соглашения, оно ничтожно в момент его заключения. Следовательно, его квалифицируют по ст. 166 ГК РФ.

Ранее, договор займа был реальным. Теперь, с введением в действие N212-ФЗ от 2017 года, договор займа может быть и консенсуальным, но это положение относится исключительно к ЮЛ.

Что такое взыскание долга по договору займа?

Если от заемщика не поступают деньги в оговоренный соглашением срок, наступает просрочка. В этой ситуации, по условиям договора, кредитор вправе требовать удовлетворения финансовых претензий.

Заемщик должен перечислить деньги в срок 30 дней с момента получения претензии от кредитора. Этим соблюдается обязательный внесудебный порядок рассмотрения спорного правоотношения.

Долг заемщика возникает по разным причинам. Возможно наличие уважительных обстоятельств, например, потеря работы.

Также злонамеренные действия со стороны займополучателя и не желание гасить долг. Банку, другому кредитору не так важна квалификация действий второй стороны.

Для них главное – чтобы деньги вернулись обратно, с процентами за пользование ими + уплата неустойки.

Вероятность возврата денежных средств увеличивается, если:

- заемщик оставил залог, который имеет право реализовать банк в случае образовавшейся задолженности;

- использовать не только вещный, но и физический способ обеспечения займа;

- досконально изучить потенциального клиента и историю по ранее выданным ему кредитам.

Процедура взыскания разная, все зависит от размера задолженности и других условий выданного кредита:

1 вариант: Банк действует через Службу безопасности. Если процесс не приносит результата, то передает долг коллекторам по цессии.

2 вариант: Банк передает претензию должнику. Если он ее игнорирует, либо отказывает в удовлетворении требований кредитного учреждения, обращается в суд.

3 вариант: возвратом долга по договорам найма занимаются коллекторы, так как они купили его у банка. При неэффективности работы с должником, агентство обращается в суд.

к содержанию ↑Можно ли взыскать проценты по договору займа

Исковое заявление по договору займа в требованиях, выдвигаемых к должнику, предусматривает оплату процентов по договору. В частности, удовлетворяются финансовые претензии кредитора относительно начисленных процентов на «тело» основного долга, а также неустойка, которая взимается за просроченное финансовое обязательство.

В каких случаях осуществляется процедура взыскания

Взыскание начинает отчет с момента, когда у гражданина образовалась задолженность по кредиту. При этом заемщик может оплатить часть кредита, а также не выплатить полностью.

В этой ситуации со дня просрочки специалисты банка или другой финансовой организации выходят на должника и информируют его о том, что у него долг по займу. Это происходит путем оповещения его самого и ближайших родственников.

Банк узнает причину невыплаты, а также информирует о том, что у заемщика ухудшается кредитная история по N218-ФЗ, а также начисляются финансовые санкции по ст. 395, 811 ГК РФ.

Особенности процесса

Взыскание сумм по договору займа или кредитному договору имеет особенности. В частности, для этой категории дел предусмотрен претензионный порядок. Он заключается в попытке кредитора мирно договориться с должником о возврате денег. И только после того, как должник не ответит на претензию, либо выразит несогласие с ней, в дело вступает суд.

СПРАВКА: в большинстве случаев, если образование задолженности возникло по уважительным причинам, то банки предлагают заемщику реструктуризацию кредита. То есть, идут навстречу своему клиенту. В ипотеке может быть приостановлено начисление процентов, если человек потерял работу. В каждом случае банк индивидуально работает с человеком.

Как показывает судебная практика по этой категории дел, большинство споров решается в пользу кредитора. Суд в некоторых случаях может не согласиться с размером неустойки.

к содержанию ↑Возврат задолженности в досудебном порядке

По этой категории дел предусмотрен возврат долга во внесудебном порядке. Означает, что сторонам стоит попробовать договориться между собой. Если переговоры не привели к результату, то банк выставляет претензию. Это письмо адресуется должнику.

Не имеет строго унифицированной формы, но обычаи делового оборота указывают на включение обязательных реквизитов в этот документ. В частности, в нем обязательно указываются данные:

- Кредитора и заемщика: адреса, контакты, наименование банка, фамилия и инициалы займополучателя, адрес регистрации и т.д.

- Требования, которые выдвигает банк.

- Расчет долга по имеющемуся договору займа.

- Срок, в течение которого его нужно погасить.

- Ссылки на НПА, которые нарушает человек.

- Обязательно указываются дальнейшие действия, которые предпринимает банк в случае не ответа на претензию.

- Печать организации – отправителя.

В законе отсутствует норма, которая бы обязывала гражданина отвечать на это письмо. Если в течение 30 дней ответ так и не поступит, то банк вправе обратиться в суд.

к содержанию ↑СПРАВКА: письмо отправляется так, чтобы у банка остались доказательства того, что он пытался урегулировать ситуацию мирным путем. Например, документы с почты о том, что он отправлял письмо заказным способом с уведомлением о его вручении.

Порядок взыскание долга через суд

Кредитор составляет иск. Документ передается в суд по месту нахождения ответчика.

Суд общей юрисдикции рассматривает дела, участниками которых выступают граждане.

АС РФ – споры между организациями. В конкретном случае – если кредит был выдан для ведения бизнеса.

Подача иска в судебное учреждение

Форма и содержание иска четко расписано в ст. 131 ГПК, а также 125 ст. АПК.

В тексте процессуального документа обязательно должна содержаться информация:

- наименование суда;

- информация о сторонах: истце и ответчике;

- размер исковых требований;

- ссылки на пункты законов, которые были нарушены;

- описание ситуации с кредитом;

- просьба о взыскании с расчетом задолженности, процентов.

СПРАВКА: к иску обязательно прилагается список документов. Среди них – претензия, которая была составлена в порядке досудебного урегулирования. Если ее нет, то к иску нужно приложить доказательства того, что истец пытался урегулировать спор без вмешательства суда.

Кроме претензии, с иском передаются документы:

- копия заявления (2 экземпляр направляется ответчику);

- договор займа;

- график задолженности;

- квиток государственной пошлины.

Пошлина оплачивается предварительно, перед судебным заседанием. Размер рассчитывается на базе общих исковых требований согласно налоговому законодательству. При этом принимается во внимание ст. 333.19 НК РФ. Пошлина в минимальном показателе составляет 400 рублей. Если истец обращается в АС РФ, то в дело вступает ст. 333.21 НК РФ.

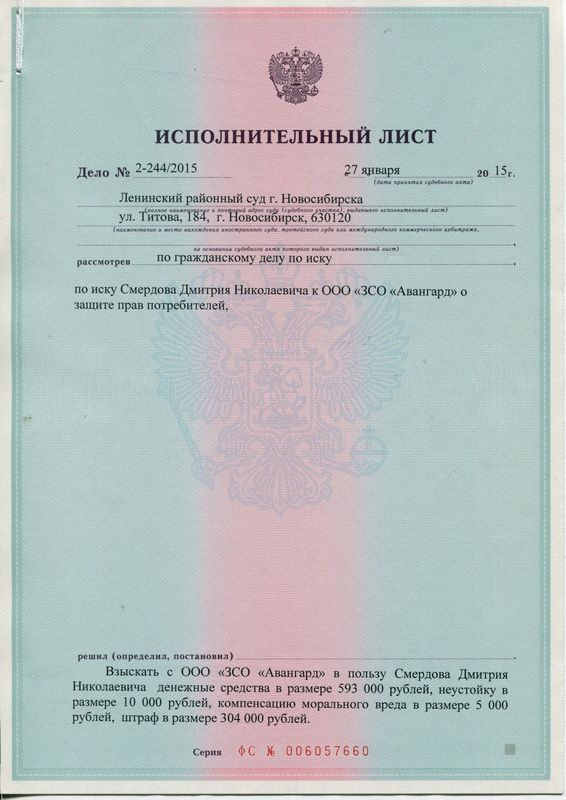

Получение исполнительного листа

После получения исполнительного документа (листа) у кредитора есть два способа взыскания:

- Самостоятельно возвращать деньги. При этом иметь на руках соответствующие документы.

- Посетить Службу Судебных приставов.

Если кредитор решил обратиться к официальной инстанции, судебные приставы открывают исполнительное производство через 3 дня с момента вынесения соответствующего решения. Копии постановления отправляются на два адреса: кредитору и его должнику.

Последнему дается срок в 5 дней для погашения долга в добровольном порядке. Если со стороны должника поступит полное игнорирование сложной ситуации, происходит принудительное взыскание.

Обращаться кредитору следует в ФССП по месту регистрации задолжавшего человека или по юр.адресу организации.

Предъявление исполнительного листа в банке

Кредитор вправе самостоятельно предъявить исполнительный лист в банк, где у должника открыты счета (ст. 8, N229 – ФЗ, от 2007 г.). Это делается для экономии времени: Служба Судебных приставов сильно загружена. Информация о том, в каком из кредитных учреждений у задолжавшей организации есть счета, поступает по цепочке:

- Ст. 69, ч. 8 N229-ФЗ сведения о счетах, которые принадлежат организации, могут быть предоставлены участнику процесса. Он предъявляет исполнительный лист к исполнению.

- Запрашивать сведения о счетах необходимо в налоговом органе. Он обязан предоставить данные в течение 7 дней с момента получения запроса. Оповещение о наличии счетов осуществляется на основании исполнительного листа, копия которого направляется в ИФНС.

Кредитор может взыскать деньги по исполнительному листу через банковское учреждение, либо направиться в бухгалтерию предприятия, фирмы, где работает должник. Но взыскание у банка будет выполнено полностью, так как существует исполнительный лист.

Логично, что только в том случае, если на счету организации достаточно средств для погашения задолженности.

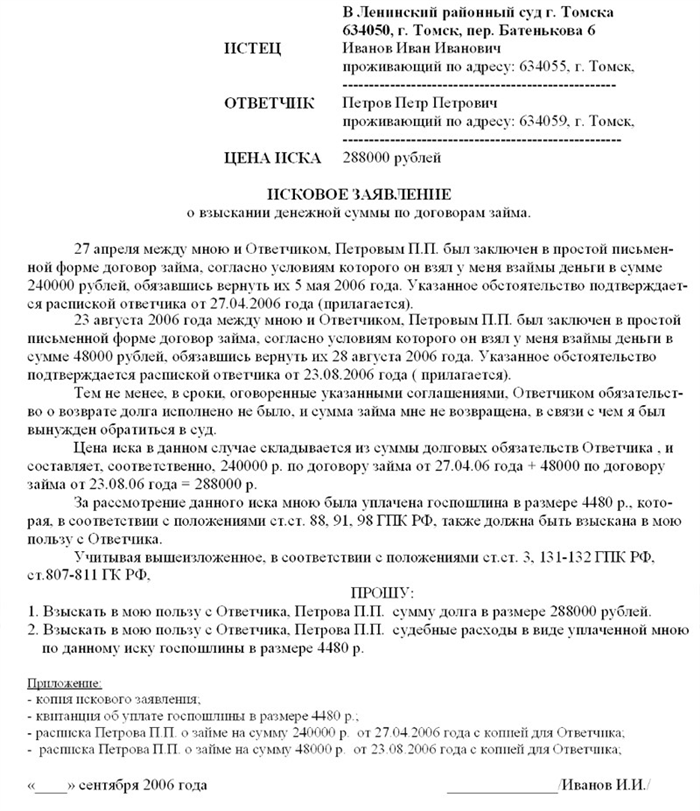

Образец искового заявления о взыскании долга по договору займа

Из образца видно, что иск формируется в письменной форме, с подписью истца.

к содержанию ↑Перечень нормативно правовых актов

- ГК РФ.

- N353-ФЗ в ред. от 2019 г.

- N229-ФЗ от 2007 года.

- N117-ФЗ от 2002 года.

Полезные советы для ответчика

При наличии долга, в интересах заемщика не доводить дело до суда. Взыскание по неисполненному договору займа грозит ему еще большими расходами. Необходимо договариваться с банком.

СПРАВКА: на практике, если почитать специализированные форумы в интернете, многие заемщики ждут, пока по их делам пройдет срок исковой давности. По ст. 196 ГК РФ он равен 3 годам. Если за это время банк не подаст в суд, значит, финансовые претензии снимаются. Но этот метод рисковый.

Кредитное учреждение при наличии уважительных причин и добросовестности клиента, которая видна из положительной кредитной истории, может пойти навстречу и предложить варианты оплаты кредита. Если гражданин или организация стали ответчиками в суде, нужно стараться расплатиться с долгом.

Следующая