Образец приказа по формированию оценочных обязательств в ООО на ОСНО

Оперативно настроим параметры учета резерва отпусков в 1С:ЗУП. Первая консультация бесплатно!

Оперативные консультации по 1С:ЗУП без предоплаты. Первая консультация бесплатно.

Оценочные обязательства – это обязательства с неопределенной величиной и (или) сроком погашения. Этот термин введен ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

Он аналогичен понятию резервов по МСФО (IAS) 37 «Резервы, условные обязательства и условные активы». В данной статье речь пойдет о том, как начислить оценочные обязательства в 1С:ЗУП 3.1.

При начислении отпуска в 1С:ЗУП без использования делаются проводки:

- Дебет счета затрат (например, 20) – Кредит счета начисления зарплаты (70);

- Дебет счета затрат (например, 20) – Кредит счета начисления взносов (69).

В результате в период ежегодных отпусков затраты окажутся очень большими. Чтоб этого не случилось, еще до того, как сотрудники взяли отпуска, затраты на них уже отражаются на счете затрат. Проводка в бухучете выглядит вот так:

- Дебет счета затрат (например, 20) – Кредит счета 96 (субсчета 96 счета соответствуют начислению отпускных и взносов).

Для того чтобы начислить отпуск теперь, используется списание резерва отпусков с 96 счета:

- Дебет счета 96 – Кредит счета начисления зарплаты (70);

- Дебет счета 96 – Кредит счета начисления взносов (69).

Обратите внимание, мы не будем говорить о счетах учета, а только о том, как правильно начислить оценочные обязательства ЗУП 3.1 – проводки будут сформированы в той бухгалтерской системе, где ведется регламентированный учет.

Формирование оценочных обязательств по оплате отпусков в 1С:ЗУП

Напомним, что предприятие не обязано начислять оценочные обязательства при условии, что оно малое. В обратном случае, оно может не начислять оценочные обязательства по налоговому учету, однако по бухгалтерскому учету оценочные обязательства начислять все же придется

Имеется возможность выбрать метод начисления оценочных обязательств для бухгалтерского учета:

- Метод обязательств (МСФО) – использует для расчета остатки отпусков в 1С:ЗУП 3.1.

При использовании этого метода рассчитывается, сколько всего дней отпуска на конец месяца заработал сотрудник. Расчет совпадает с количеством дней отпуска, которое рассчитывается при увольнении сотрудника.

Далее система по каждому сотруднику рассчитывает средний заработок в данном месяце. После этого вычитается сумма ОО, начисленных в предыдущем месяце.

В результате, при условии, что сотрудник в данном месяце отпуск не брал, получаем приращение ОО, равное количеству дней отпуска, заработанного за месяц, умноженное на средний заработок в месяце. Далее необходимо рассчитать сумму взносов в фонды и добавить их в качестве затрат.

В итоге получаем сумму, максимально приближенную к сумме фактических затрат на отпуск данного сотрудника.

- Нормативный метод — сумма оценочных обязательств, рассчитанная как процент от ФОТ.

Это менее точный, но зато гораздо более простой, чем МСФО, метод, поскольку процесс начисления оценочных обязательств занимает намного меньше времени, а сумму начисленных оценочных обязательств легко проверить, рассчитав процент от ФОТ. Кроме того, если мы начисляем оценочные обязательства по налоговому учету, то этот метод избавит нас от временных разниц, поскольку эта же методика должна применяться в налоговом учете (для налогового учета это возможность начислить ОО).

В программе ЗУП 3.1 в конце года происходит инвентаризация ОО, при которой расчет и в БУ и в НУ ведется по алгоритму МСФО. В результате и по БУ и по НУ начисляется одна и та же сумма. Таким образом, временные разницы в конце года исчезают.

к содержанию ↑Учет резервов отпусков в 1С:ЗУП

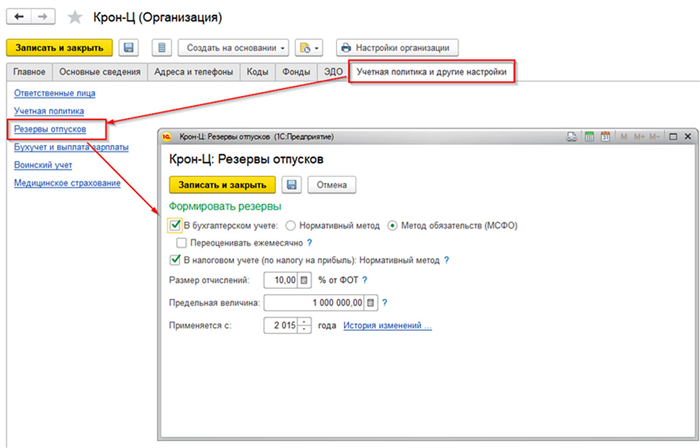

Выбор варианта учета оценочных обязательств в программе 1С:ЗУП 8.3 для каждой организации осуществляется в учетной политике организации.

Рис.1 Настройка расчета резерва по отпускам

В этой настройке определяется:

- Будем ли мы формировать резервы в БУ (флажок «В бухгалтерском учете»);

- Если будем формировать резервы в БУ, то будем ли использовать нормативный метод или «метод МСФО» – надо установить соответствующий флажок;

- Будем ли списывать излишне начисленные суммы ежемесячно (флажок «Переоценивать ежемесячно»);

- Размер отчисления в процентах от ФОТ: проставляется вручную. Наиболее распространенное значение рассчитывается как 100% поделенное на 12 месяцев, что составляет около 8 процентов;

- Предельная величина отчислений применяется при начислении оценочных обязательств нормативным методом. Если резервы достигают этой величины, то оценочные обязательства больше не начисляются, проводки по отпускам формируются за счет затрат.

Если организация является филиалом другой организации, то данная настройка определяется головной организацией, для филиала она недоступна.

к содержанию ↑Расчет и начисление резерва отпусков в 1С

Для того чтобы создать резерв отпусков в 1С:ЗУП, необходимо использовать документ «Резервы отпусков» (раздел «Зарплата-Резервы отпусков»). До того, как начать формирование этого документа, обязательно:

- Начислить все отпуска;

- Начислить зарплату;

- Сформировать документ «Отражение зарплаты в бухучете».

Обязательства (резервы) формируются исходя из сумм начислений, страховых взносов (куда входят взносы на «травматизм») и суммы начисленных отпусков за счет обязательств (резервов) в текущем месяце. Для того чтоб начать начислять оценочные обязательства в программе с определенного момента, как правило, нужно внести остатки по начисленным ОО.

Для этого также используется документ «Резервы отпусков».

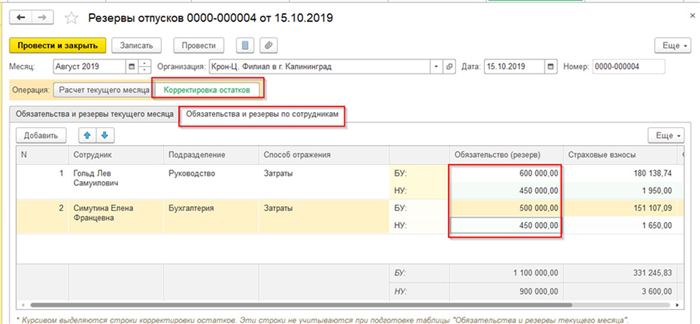

В нашем примере данные по организации внесены в августе 2019 года:

- Документ «Резервы отпусков» устанавливается в режим «Корректировка остатков». Вводим только начальные данные по начислениям оценочным обязательствам на ФОТ, соответствующие начисления по фондам рассчитываются автоматически;

Рис.2 Ввод начальных остатков резервов отпусков

- На закладке «Обязательства и резервы по сотрудникам» вводятся суммы по каждому сотруднику по БУ и НУ. На закладке «Обязательства и резервы текущего месяца» те же сведения выводятся по подразделениям.

Рис. 3 Ввод начальных остатков

После расчета сентября формируем документ «Резервы отпусков» за этот период.

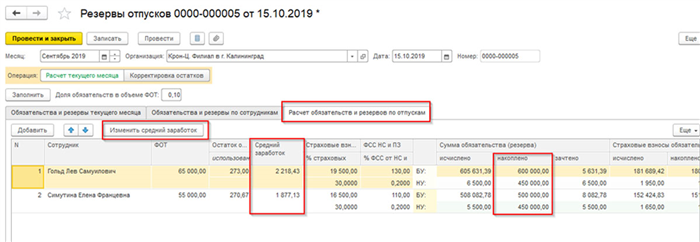

В режиме «Расчет текущего месяца» документ содержит три закладки:

- На закладке «Расчет обязательств и резервов по отпускам» отображаются данные, исходя из которых, в документе произведен расчет обязательств (резервов). В нашем примере для бухучета используется метод МСФО, поэтому выводится средний заработок, причем данные по нему можно просмотреть по кнопке «Изменить средний заработок» (аналогично тому, как это происходит при расчете отпуска). Алгоритм расчета отражается в колонках «исчислено», «накоплено», «зачтено». В колонке «исчислено» показана сумма начисленных оценочных обязательств по отпускам за все время работы сотрудника в организации. Из этой суммы вычитаются данные колонки «накоплено» и получается сумма, которую мы видим в колонке «зачтено». Именно в этой колонке отображается сумма ОО, начисленных в сентябре. Заметим, что колонка «накоплено» совпадает с введенной в предыдущем документе суммой остатка (Рис.2);

Рис.4 Расчет резервов по отпускам за месяц

- На закладке «Обязательства и резервы по сотрудникам» произведенные начисления отображаются в разрезе сотрудников, подразделений и способов отражения. Эти данные могут использоваться для контроля итоговых сумм;

Рис.5 Просмотр данных по сотрудникам

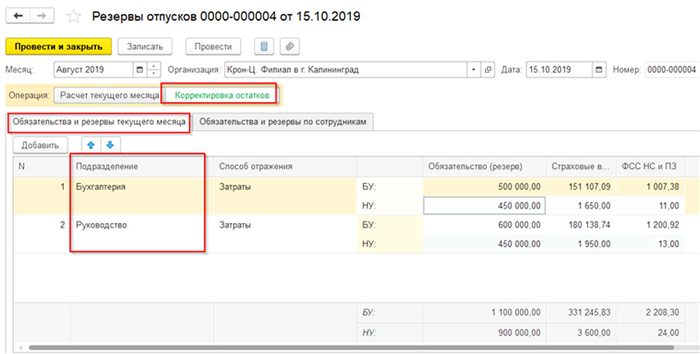

- На закладке «Обязательства и резервы текущего месяца» произведенные начисления отображаются в разрезе подразделений и способов отражения. Эти данные по отражению резерва отпусков предназначены для передачи в бухгалтерскую программу (для формирования проводок).

Рис.6 Начисленные резервы готовы для передачи в бухгалтерскую систему

Предположим, в компании появляется новый сотрудник. В нашем примере его приняли 1 октября 2019 года. Проверим, как система отразит его появление. В документе «Резервы отпусков» он появится в расчете октября, при этом колонка «накоплено» у него пока что пустая.

Рис.7 Расчет резерва сотрудника, проработавшего один месяц

к содержанию ↑Инвентаризация оценочных обязательств и резервов

В декабре подводится итог по начислению ОО. Для этого используется тот же документ «Резервы отпусков» за декабрь месяц.

Он рассчитывает оценочные обязательства по каждому сотруднику, причем и по БУ и по НУ используется метод МСФО, как более точный. Далее зачитываются данные, которые получаются при сравнении начисленных оценочных обязательств с окончательным расчетом за год.

- То есть по каждому сотруднику вычисляется количество неиспользованных дней отпуска и его средний заработок (такой же, как при расчете отпуска). Далее вычисляется произведение этих величин;

- Вычитается сумма ОО, начисленных в предыдущих периодах;

- Рассчитывается разница между исчисленной и накопленной суммой;

- Тот же алгоритм используется для расчета взносов и «травматизма»;

- Итог консолидируется по подразделениям и передается в систему бухучета.

Пример такого документа приведен ниже.

Рис.8 Расчет оценочных обязательств за декабрь месяц

Видно, что данные по БУ и НУ совпадают, то есть в БУ исчезли временные разницы (которые возникли, поскольку в БУ был использован метод начисления по МСФО).

В бухучете суммы излишне начисленных оценочных обязательств (суммы со знаком «минус») списываются проводкой:

- Дебет счета 96 (субсчета 96 счета соответствуют начислению отпускных и взносов) — Кредит счета 91.

Важно отметить, что при установке в настройках учетной политики по оценочным обязательствам флажка «Переоценивать ежемесячно» (Рис. 1) отрицательные суммы будут списываться ежемесячно.

Если же сумма получается со знаком «плюс», необходимо доначислить оценочные обязательства все той же проводкой:

- Дебет счета затрат (например, 20) – Кредит счета 96 (субсчета 96 счета соответствуют начислению отпускных и взносов).