Как покупатель плательщик НДС оформляет возврат поставщику

Возврат товара в 2019 году подразумевает новые условия взаимоотношений между продавцом и покупателем, прежде всего, в части оформления первичных документов. От того, насколько каждый из обоих участников сделки выполнит все требования налогового законодательства, будет зависеть не только степень исполнения договора, но и возможность в дальнейшем заявить к вычету НДС.

Подробнее читайте в публикации.

Как облагается НДС возврат товара поставщику

Новые правила возврата товаров в 2019 году избавили покупателя от необходимости начислять НДС при возврате принятых на учет товаров, если они возвращаются в рамках первоначальной сделки. Теперь корректировочный счет-фактура на возвращенные товары, оформленные поставщиком, является залогом правомерности данного факта хозяйственной жизни двух организаций.

Этот же первичный документ понадобится продавцу для вычета НДС, а покупателю – для его восстановления в случае, когда тот уже заявил налог к вычету (п. 3 ст.

170 НК). Если покупатель сдает продукцию по тому же договору, который заключался при покупке, – то в этом случае возврат товара не является объектом налогообложения (п.

1 ст. 146 НК РФ).

Например:

- покупатель вернул бракованный товар (согласно п. 2 ст. 475 ГК РФ покупатель сам решает, что выбрать – возврат денежных средств, замену бракованных изделий или безвозмездное устранение дефектов);

- покупатель сдает непроданный товар, и это условие есть в договоре (п. 4 ст. 421 ГК РФ);

- товар возвращается по соглашению сторон (частичное или полное расторжение договора, предусмотренные п. 1 ст. 450 ГК РФ).

Но когда, например, уже после поставки в рамках первоначальной сделки у покупателя отпала потребность в приобретенной продукции, и он предложил купить ее бывшему поставщику, такой возврат облагается НДС, так как является обычной реализацией (п. 1 ст.

39, п 1. ст.

146 НК РФ). Продажа в этом случае оформляется отдельным договором, накладной и счетом-фактурой без каких-либо упоминаний о возврате.

Компании, которые воспользуются услугами по обеспечению бухгалтерского обслуживания , могут быть уверены в том, что даже в случае возврата товара у них не будет проблем с применением вычетов по НДС. Риск-ориентированный метод работы, на основе которого обслуживаются клиенты в 1C-WiseAdvice, позволяет избежать доначислений, штрафов и пеней по итогам камеральных проверок по НДС.

Подготовленная нами «первичка» и отчетность готовы пройти проверку на прочность любыми не самыми приятными обстоятельствами сделки.

к содержанию ↑Как в 1с 8.3 бухгалтерия сделать возврат товара поставщику

С 01.01.2019 года возвраты товара поставщикам рекомендуют оформлять через корректировочные счета фактуры, Данные рекомендации указаны в письме ФНС.

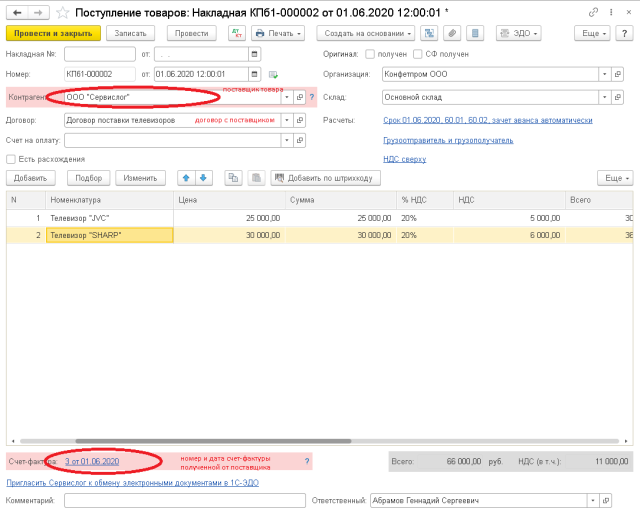

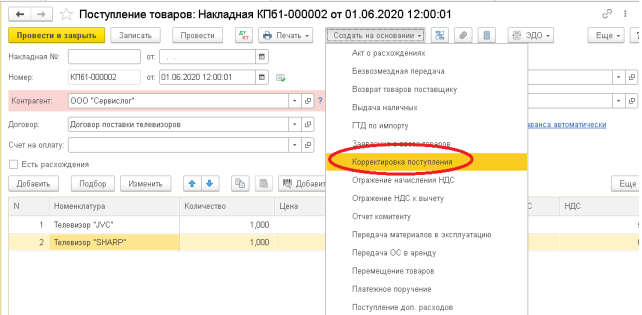

Заходим в раздел Покупки- Поступления (акты, накладные).

Создадим документ поступление товаров и услуг, в шапке документа укажем

поставщика ООО «Сервислог» и договор. В табличной части заносим купленные товары Телевизор «JVC»- 1шт, Телевизор «SHARP» — 1шт.

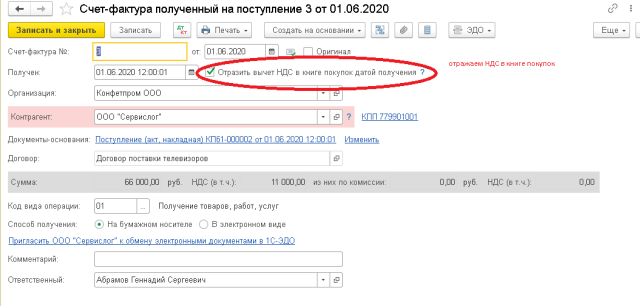

В счет-фактуре полученной ставим галочку «Отразить вычет НДС в книге покупок датой получения».

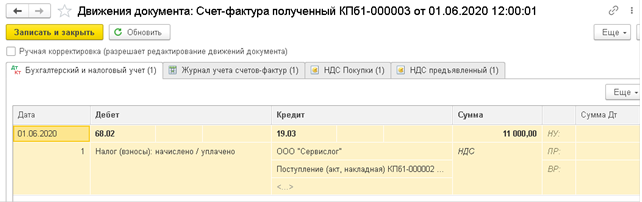

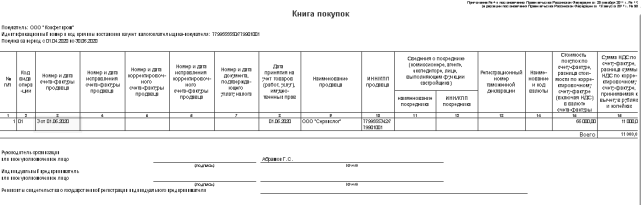

Программа по документу «Счет-фактура полученный» формирует проводки по счету 68.02, и делает запись в книгу покупок.

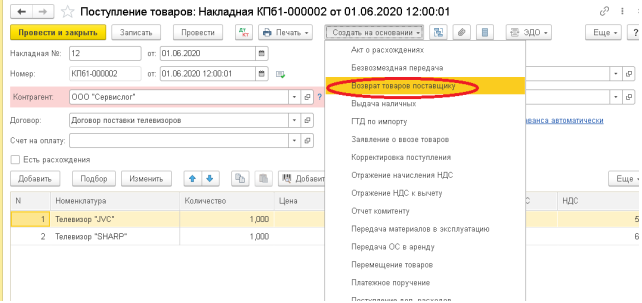

После того, как был выявлен брак для позиции Телевизор «SHARP», необходимо оформить возврат поставщику. Т.к. поставщик плательщик НДС, то он выставит корректировочную счет-фактуру на поступление.

Отразить можно двумя способами:

Документом «Корректировка поступления».

Документом «возврат товара поставщику »(начиная с релиза 3.0.71).

к содержанию ↑Способ 1. Документом «Корректировка поступления».

В документе поступления нажимаем кнопку «Создать на основании» и выбираем «Корректировка поступления».

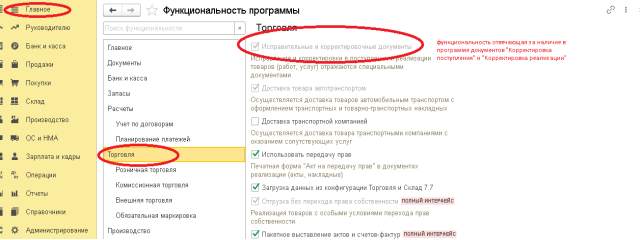

Внимание! Если данные пункт отсутствует по кнопке «Создать на основании», то необходимо проверить включенную функциональность программы.

Заходим Главное — Функциональность — на вкладке Торговля ставим галочку «Исправительные и корректировочные документы».

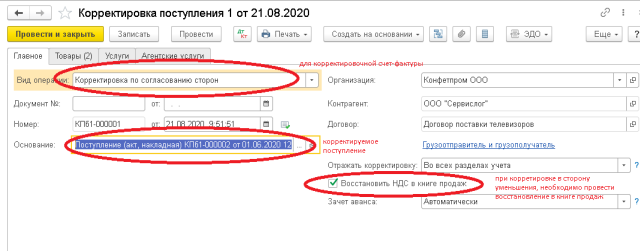

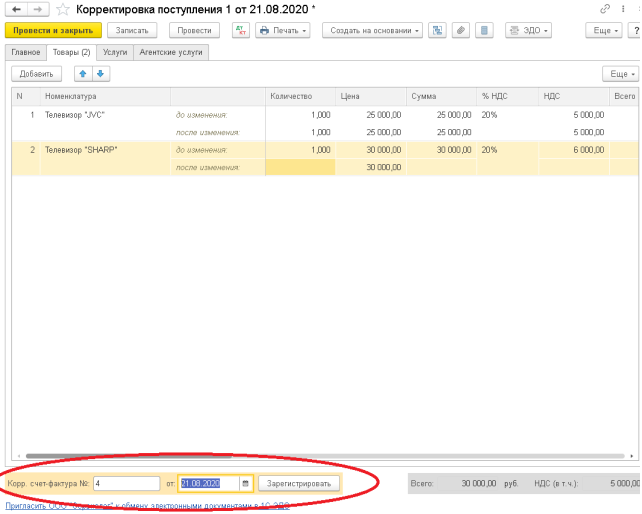

Вводим документ корректировка поступления:

На закладке Главное выбираем для формирования корректировочной счет-фактуры вид операции «Корректировка по согласованию сторон». В поле основание указывается исходный документ, по которому будет оформляться возврат.

В поле «Отражать корректировку» выбираем вариант «Во всех разделах учета» — будут сформированы и бухгалтерские проводки по возврату товара и запись по НДС для формирования в книге продаж или книге покупок.

Т.к. в нашем примере у нас идет возврат товара, следовательно, уменьшение стоимости по документу поступления, то формируется запись книги продаж по восстановлению ранее принятого к вычету НДС по счету-фактуре, к которому выставлена корректировочная счет-фактура (пп. 4 п. 3 ст. 170 НК РФ). Для этого ставим флажок Восстановить НДС в книге продаж.

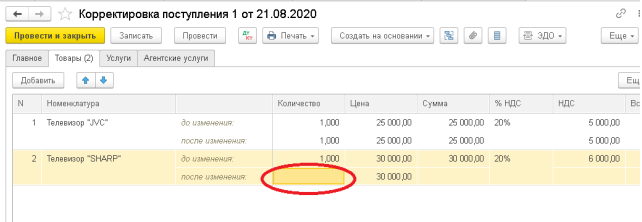

На вкладке «Товары» отражаем возврат бракованного товара. Для это у позиции Телевизор «SHARP» в поле «После изменения» в колонке «Количество» убираем количество товара.

Если товар возвращаю частично, то в колонке количество в поле после изменения указывают количество, которое осталось у покупателя, а количество возвращаемого товара программа вычислить как разницу между полями Количество до изменения минус Количество после изменения.

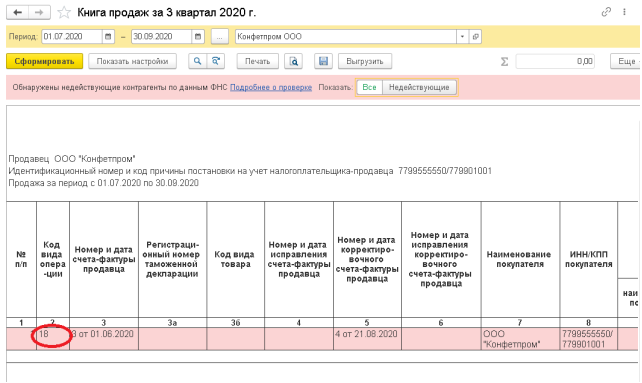

В поле «Корр. Счет-фактура №» указываем номер и дату корректировочной счет-фактуры и нажимаем кнопку «Зарегистрировать».

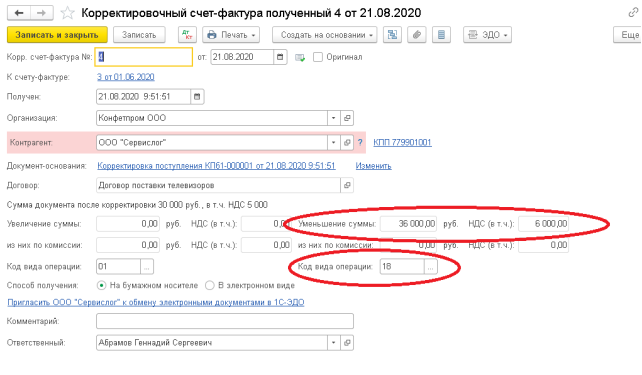

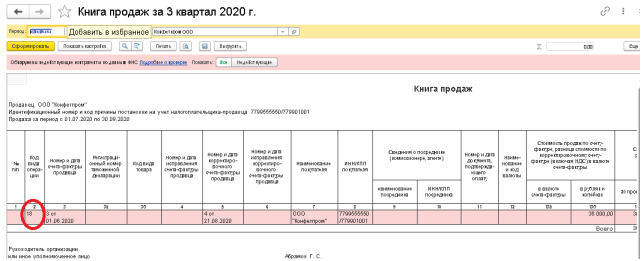

В счет-фактуре видим суммы к уменьшению, и код вида операции — 18. Запись в книгу продаж попадет с данным кодом.

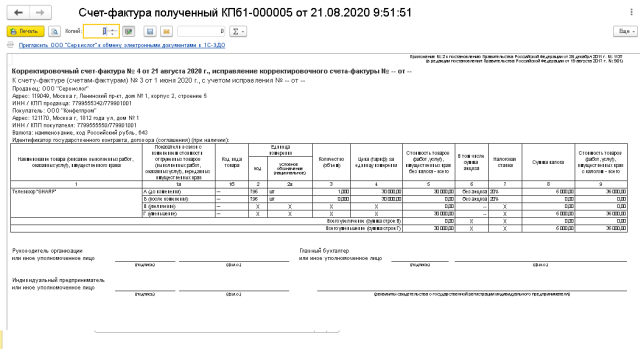

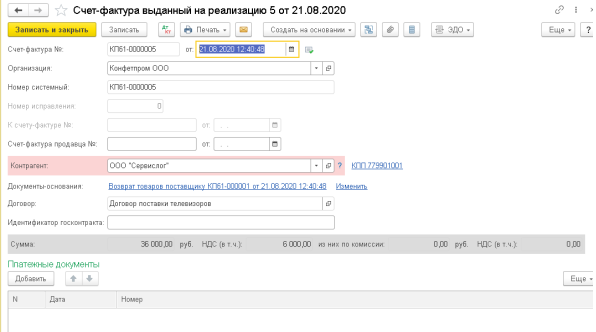

Из счет-фактуры по кнопке «Печать» можем распечатать счет-фактуру за поставщика

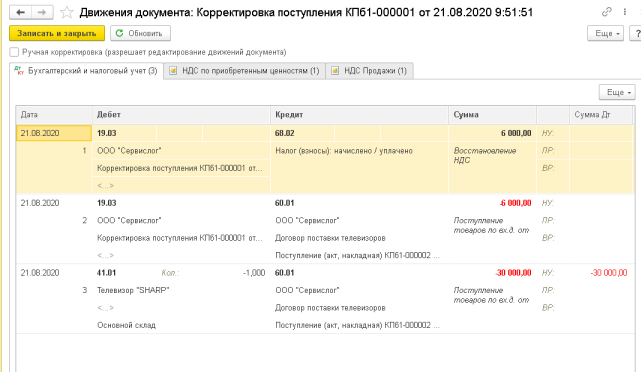

Т.к отразили корректировку во всех разделах учета, то программа сформировала проводки и откорректировала остатки товара на складке, взаиморасчеты с поставщиком и провела корректировку суммы НДС.

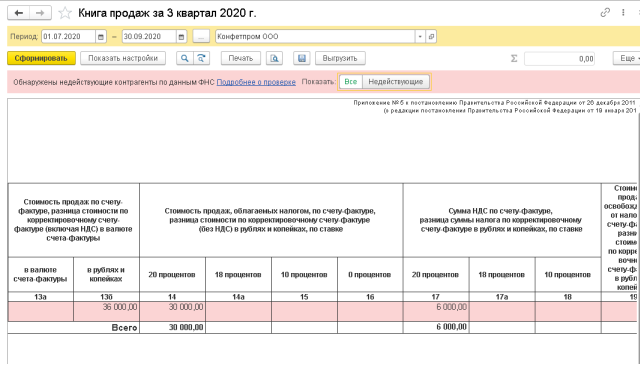

НДС восстановился в книге продаж:

Из документа «Корректировка поступления» можно распечатать следующие формы:

Соглашение об изменение стоимости

к содержанию ↑Способ 2. Документом «возврат товара поставщику»

Начиная с релиза 3.0.71 в программе появилась возможность вводит корректировочные счета-фактуры для документа возврат товара поставщику. Создадим документ «Возврат товара поставщику» на основании введенного документа «Поступление товаров и услуг» по кнопке «Создать на основании».

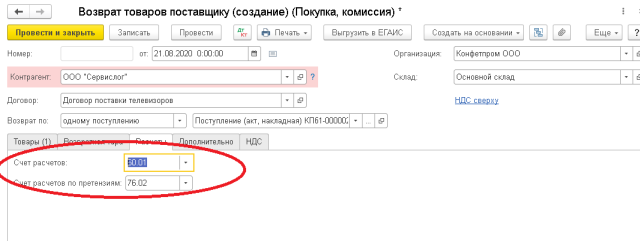

На вкладке «Товары» автоматически заполнится вся номенклатура из документа поступления. Оставляем только те позиции, которые необходимо вернуть поставщику.

На вкладке расчеты проверяем правильно ли указаны счета расчетов.

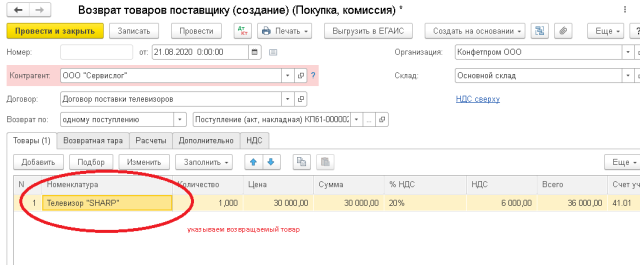

На вкладке НДС необходимо выбрать вариант счет-фактуры, которая будет зарегистрирована в книге продаж. В нашем случае это «Корректировочная счет-фактура от поставщика».

Т.к выбран вариант «Корректировочная счет-фактура от поставщика», то доступно поле для ввода номера и даты корректировочной счет-фактуры. Заносим данные и по кнопке «Зарегистрировать» создаем корректировочную счет-фактуру.

В счет-фактуре видим суммы к уменьшению, и код вида операции — 18. Запись в книгу продаж попадет с данным кодом

В документе «Возврат поставщику» будут сформированы следующие проводки:

Будут откорректированы остатки товара и взаиморасчеты с поставщиком, а так же сделана запись в книгу продаж.

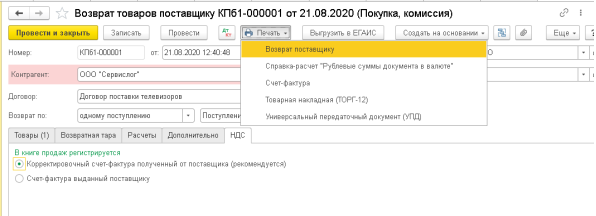

Если в документе «Возврат товара поставщику» на вкладке НДС установить переключатель «Счет-фактура выданный поставщику», то программа предложить выписать счет-фактуру выданную поставщику.

В документе возврата по кнопке «Печать» можно распечатать следующие формы:

Консультацию для Вас составила специалист нашей Линии консультаций.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Возврат товара поставщику

Не знаете, как оформить возврат товара поставщику? Наша статья посвящена описанию этого процесса и содержит конкретные рекомендации с учетом всех нюансов.

При закупке лучше не пренебрегать заключением договора, в котором вы пропишете все условия, в том числе и по возможному возврату товара поставщику. В этом случае вам не придется тратить время на обоснование претензий и получение денег обратно.

Закупки и возвраты удобно оформлять в МоемСкладе. У нас можно вести учет товара, заполнять все нужные документы и печатать их, работать с базой контрагентов, планировать состояние склада. Наш сервис легко освоить, есть простые видеоинструкции. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно!

В Гражданском законодательстве РФ закреплено несколько оснований, по которым можно вернуть товар. Это случаи несоответствия по:

- качеству;

- ассортименту;

- комплекту;

- таре и упаковке.

В некоторых из этих случаев надо понимать, что возвращать товар, возможно, и не потребуется, если поставщик что-то может заменить, доукомплектовать, переупаковать. Тут не нужна никакая бумажная волокита. Но при других обстоятельствах надо знать, какими документами оформляется возврат товара поставщику.

Знайте, что отказ покупателя принять товар по перечисленным в списке основаниям означает, что договор купли-продажи расторгнут. Даже если в контракте не были прописаны причины расторжения или вообще он не был составлен в бумажной форме, покупатель все равно может воспользоваться данным правом, потому что это предусмотрено Гражданским законодательством.

Без договора вы просто потратите больше времени на споры и защиту своих прав, если поставщик не считает себя виноватым и не хочет принимать товар.

Возврат товара поставщику. Документальное оформление

Какими документами оформляется возврат товара поставщику? Все решает конкретная ситуация. Документальное оформление возврата товара поставщику главным образом зависит от того, перешло ли право собственности на поставляемые товарно-материальные ценности от продавца к покупателю или еще нет. Если не перешло, то это самый простой сценарий.

Вообще, все ситуации с возвратами можно свести к трем случаям:

- брак или несоответствие обнаружилось непосредственно при приемке, вы просто не принимаете у поставщика некачественный товар,

- основания для возврата выявлены сразу, но вы все равно вынуждены принять продукцию ненадлежащего качества, чтобы позднее вернуть ее поставщику,

- плановые обратные поставки, например, по условиям договора поставщик может регулярно забирать у вас обратно товары, которые вы не успели реализовать до истечения срока их годности.

Ниже рассмотрим подробно эти случаи и документы на возврат товара поставщику, которые необходимо оформить в каждом из них.

к содержанию ↑Возврат бракованного товара поставщику после приемки

Существуют ситуации, когда вы не можете сделать возврат бракованного товара поставщику сразу, хотя брак и был обнаружен в момент приемки. Например, поставка была из другого региона, и транспортная компания — подрядчик продавца по доставке — ничего не принимает обратно.

Здесь все сложнее, в том числе и документальное оформление возврата бракованного товара поставщику. Вам, несмотря на брак, придется принять продукцию по накладной ТОРГ-12, оформить акт о расхождении по количеству и качеству и поместить товарно-материальные ценности у себя на складе.

И только после этого написать претензию и ждать ее рассмотрения поставщиком. Рассмотрим процесс подробнее.

Чтобы начать процедуру документированного возврата бракованного товара, надо при представителе поставщика или транспортной компании заполнить Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей по форме ТОРГ-2. Он подтверждает неликвидность товара и является основанием для написания претензии к поставщику.

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Форма ТОРГ-2 очень сложная. Если вы не хотите тратить время на заполнение ее многочисленных полей, то можете составить акт в произвольной форме, указав реквизиты тех документов, по которым пришел товар (договор поставки и накладная ТОРГ-12).

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Далее, после рассмотрения и удовлетворения претензии поставщиком на возвращаемую продукцию вам нужно составить накладную ТОРГ-12. Она уже будет возвратная для вас и приходная для поставщика, ведь уже он будет покупать у вас товар, который вы возвращаете.

Именно покупать, так как вы ранее получили на него право собственности. Это называется «обратная реализация».

Оформляется возвратная ТОРГ-12 также в двух экземплярах, в графе «Основание» надо написать: «Возврат некачественного товара». Все реквизиты указываются из договора и приходной накладной, по которой изначально приехал брак.

Возврат нереализованного товара поставщику. Обратная реализация

У вас как у покупателя нет претензий к товару, но вы договорились с поставщиком вернуть ему непроданное через какой-то момент времени. Здесь так же, как и в предыдущем случае, имеет место обратная реализация.

Обычно в договоре поставки фиксируется возможность возврата нереализованного товара поставщику. Например, обратную реализацию можно провести, если продукция не была продана до определенной даты.

По сути, выполняя этот процесс, вы продаете товар его бывшему владельцу. Значит, делаете ему накладную ТОРГ-12 и счет-фактуру, где указываете в графе «Продавец» уже название своей фирмы.

Акт ТОРГ-2 при этом не заполняется, так как вы делаете возврат качественного товара поставщику. Таким образом, в этом случае, с точки зрения документального оформления, обратная реализация ничем не отличается от прямой.

Чтобы оформить возврат, вам понадобятся перечисленные в статье бланки. Скачать любые формы документов и образцы их заполнения, в том числе ТОРГ-12 и ТОРГ-2, вы можете на нашем сайте.

Для вас подарок — 1000 рублей при регистрации в МоемСкладе. Это сервис для учета товаров и торговли по нескольким каналам: есть готовые интеграции с интернет-магазином, маркетплейсами, ВКонтакте, доставкой.

к содержанию ↑Возврат товара от покупателя в 1С 8.3: поэтапная инструкция

Если условиям договора товар не соответствует или оказался некачественным, то покупатель вправе вернуть его поставщику. Оформление возврата от покупателя в 1С 8.3 имеет ряд особенностей, которые мы рассмотрим в данной публикации.

- как провести возврат товара в 1С 8.3 от покупателя,

- как отразить в проводках возврат товара,

- какими документами необходимо воспользоваться.

к содержанию ↑Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

На что необходимо обратить внимание при возврате товара от покупателя в 1С 8.3

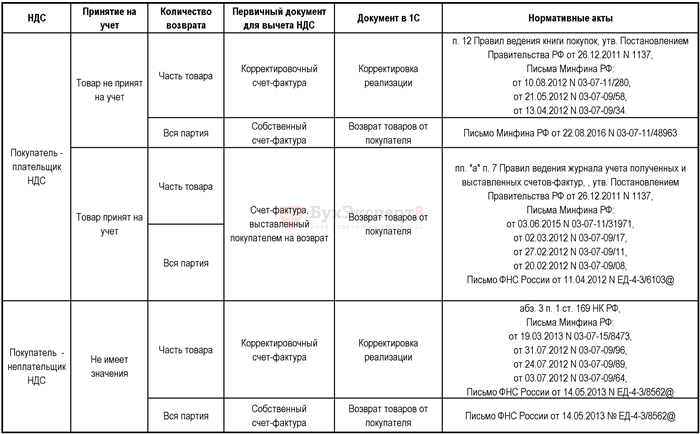

Оформление операции возврата товаров от покупателя в 1С 8.3 Бухгалтерия зависит от некоторых нюансов:

- является ли покупатель плательщиком НДС;

- поставлен ли на учет товар у покупателя до его возврата;

- осуществляется возврат всей партии товаров или только ее части.

Для каждой ситуации есть свое решение. Ознакомиться с оформлением возврата от покупателя в 1С и нормативными актами можно в таблице.

- при возврате части товара поставщиком формируется и отражается в книге покупок корректировочный счет-фактура;

- при возврате всего товара поставщик заносит в книгу покупок изначальный счет-фактуру, выданный на этот товар.

Рассмотрим, как провести возврат товара от покупателя в 1С в различных обстоятельствах и какие проводки формирует 1С Бухгалтерия 8.3 в каждом случае.

Возврат не принятой на учет партии товаров от покупателя — плательщика НДС

22 марта вся партия реализованного товара была возвращена при приемке товара.

Возврат товаров в 1С

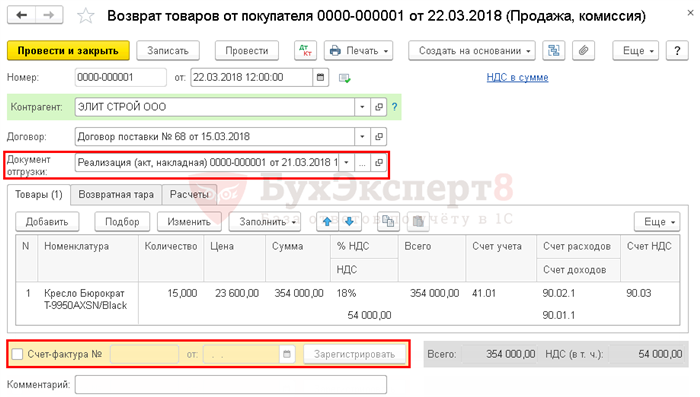

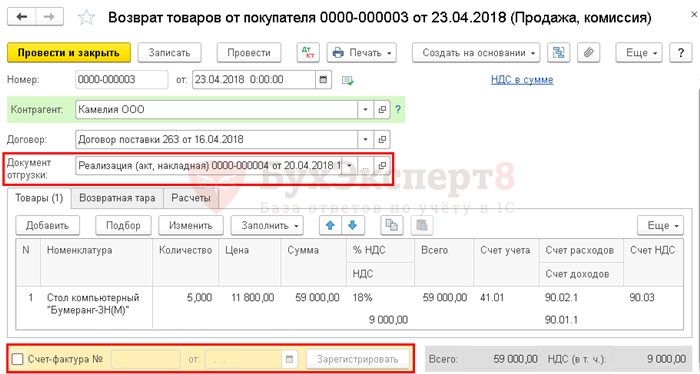

Как сделать возврат в 1С? Возврат не принятой на учет партии товаров от покупателя — плательщика НДС оформляем в 1С документом Возврат товаров от покупателя вид операции Продажа, комиссия на основании документа Реализация (акт, накладная) вид операции Товары (накладная) или через Продажи — Продажи — Возвраты от покупателей .

- Документ отгрузки —партия возвращаемых товаров;

- вкладка Товары — количество и стоимость возвращенных товаров.

Если возвращена вся партия товаров, не принятых покупателем на учет, то вычет НДС осуществляется на основании счета-фактуры, выданного покупателю при реализации, поэтому флажок Счет-фактура в подвале документа не устанавливаем.

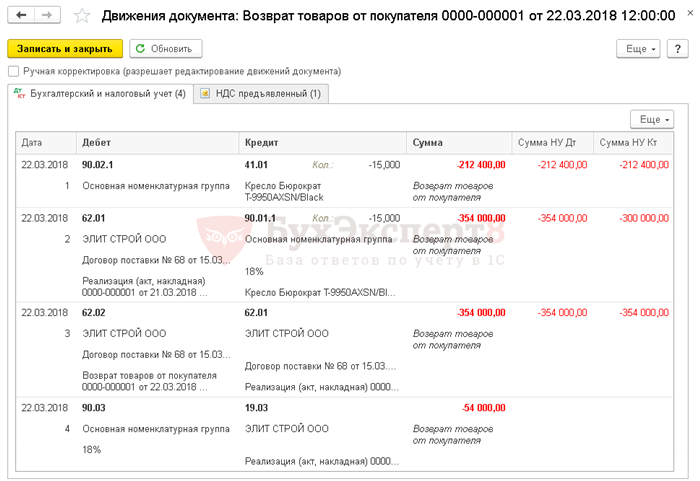

Возврат от покупателя в 1С 8.3 проводки.

- Дт 90.02.1 Кт 41.01 — возвращен товар на склад;

- Дт 62.01 Кт 90.01.1 — сторнирована выручка по возвращенному товару;

- Дт 62.02 Кт 62.01 — отражена задолженность организации перед покупателем за возвращенный товар;

- Дт 90.03 Кт 19.03 — принят к учету начисленный НДС по возвращенному товару.

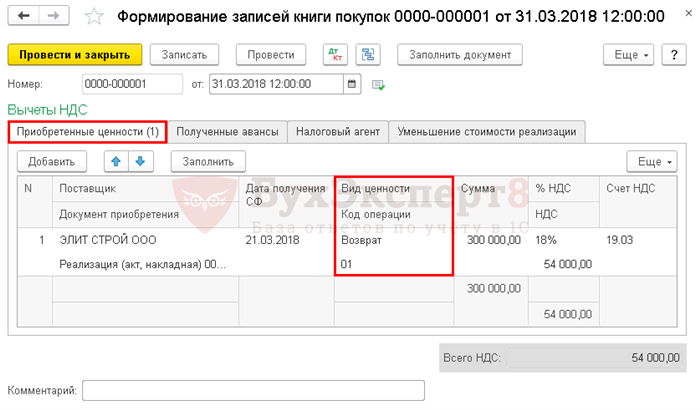

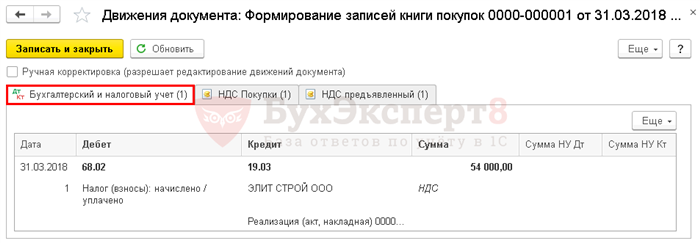

Принятие НДС к вычету

Вычет НДС по возврату оформляем документом Формирование записей книги покупок через Операции — Закрытие периода — Регламентные операции НДС .

Заполнение вкладки Приобретенные ценности :

- Дт 68.02 Кт 19.03 — НДС принят к вычету при возврате товара.

Возврат всей партии товаров от покупателя — неплательщика НДС

23 апреля вся партия реализованного товара была возвращена при приемке товара.

Возврат товаров в 1С

Возврат в 1С всей партии товаров от покупателя — неплательщика НДС, независимо от того, были ли они приняты на учет у покупателя, оформляем документом Возврат товаров от покупателя вид операции Продажа, комиссия на основании документа Реализация (акт, накладная) вид операции Товары (накладная) или через Продажи — Продажи — Возвраты от покупателей .

- Документ отгрузки — партия возвращаемых товаров;

- вкладка Товары — количество и стоимость возвращенных товаров.

Поскольку возврат осуществляет покупатель-неплательщик НДС, флажок Счет-фактура в подвале документа не устанавливаем.

Возврат покупателю проводки в 1С 8.3.

- Дт 90.02.1 Кт 41.01 — возвращен товар на склад;

- Дт 62.01 Кт 90.01.1 — сторнирована выручка по возвращенному товару;

- Дт 90.03 Кт 19.03 — принят к учету начисленный НДС по возвращенному товару.

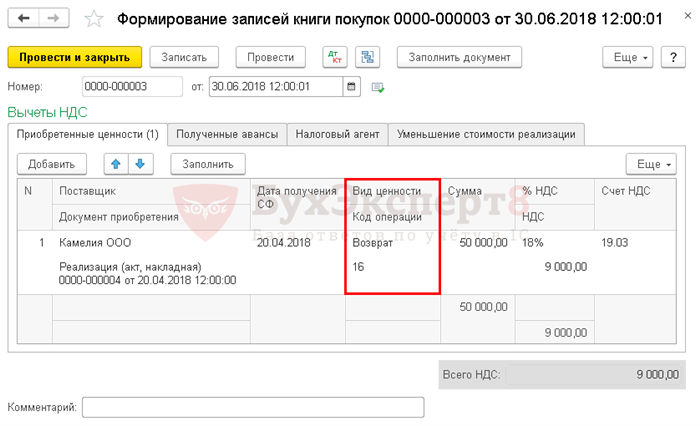

Принятие НДС к вычету

- Вид ценности — Возврат;

- Код операции — 16, т. к. возврат осуществил неплательщик НДС.

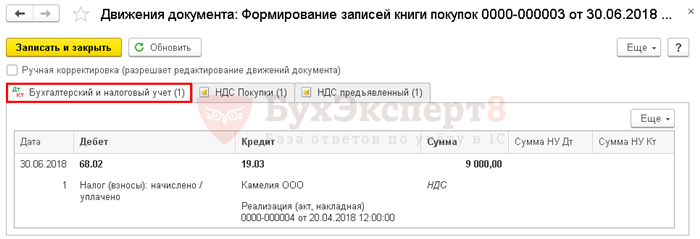

Проводки

- Дт 68.02 Кт 19.03 — НДС принят к вычету по возвращенному товару.