Образцы заполнения справок о доходах в 2024 году

Справка 2 НДФЛ 2024 год: новая форма

Начнем с того, что такого понятия, как «справка 2 НДФЛ» начиная с 2021 года не существует в качестве самостоятельного документа. Она стала частью годового расчета 6-НДФЛ. Вместо справки 2 ндфл используется две разные справки о доходах физических лиц, имеющие новую форму— для ИФНС и граждан:

- для подачи в налоговую инспекцию

- для выдачи сотрудникам

Справка 2 НДФЛ 2024 для сотрудников

По запросу работника работодатель обязан выдать заполненную «справку о доходах и суммах налога физического лица» в 3-дневный срок (ст.62 ТК РФ). При увольнении справка выдается в день расчета.

Итак, справка 2 ндфл в 2024 году (новая форма) для сотрудников теперь называется «Справка о доходах и суммах налога физического лица». От той справки, что использовалась ранее, новая отличается тем, что Приказом № ЕД-7-11/845@ изменен раздел 5 и добавлен раздел 6.

Скачать новую справку в формате pdf или excel можно по ссылке ниже:

Актуальная форма справки выглядит следующим образом:

к содержанию ↑Справка 2 ндфл в 2024 году для сотрудников — образец

По каждой налоговой ставке формируется отдельный документ.

Готовую справку нельзя исправлять, в т.ч корректирующими средствами.

Для распечатки нужно использовать черные и синие, фиолетовые оттенки чернил, но не цветные.

Числовые показатели доходов и вычетов указывают в рублях с копейками, налог – в целых рулях.

Суммовые данные не могут принимать отрицательные значения.

При подготовке Справки работодатель сначала заполняет данные по организации:

- ОКТМО;

- телефон;

- ИНН и КПП;

- наименование.

Если прошла реорганизация, ставится код преобразования (из Приложения 4 к порядку заполнения) и вписываются ИНН, КПП реорганизованной компании.

Затем указываются данные физического лица, получающего справку:

- фамилия, имя, отчество;

- статус налогоплательщика: резидент РФ (1) или нет(2);

- дата рождения;

- код страны гражданства (643 – для России);

- код удостоверяющего личность документа (наиболее распространенный — паспорт РФ, код 21), вписывается его серия и номер.

После чего в форме 2-НДФЛ 2021 года для сотрудников указывают сведения о доходах и вычетах. Суммы отражаются в разрезе:

- кодов;

- периодов получения (начисления).

Для доходов значение кода выбирается из Приложения № 1, для вычетов – из Приложения 2 приказа ФНС от 10.09.2015 № ММВ-7-11/387@ в редакции приказа № ММВ-7-11/820 от 24.10.2017 . Приказом ФНС России от 28.09.2021 N ЕД-7-11/844@ добавлены новые коды доходов и вычетов в приложения №1 и №2 к приказу ФНС РФ ОТ 10.09.2015 № ММВ-7-11/387@.

Актуальные коды доходов и вычетов рассмотрены в статье «Код в справке 2 НДФЛ 2024 год : доход и вычет»

4 раздел 2-НДФЛ для сотрудника в 2024 году предназначен, как и прежде, для стандартных, социальных и имущественных вычетов, которые записываются одной суммой за весь период.

В разделе 5 указываются итоговые суммы — доходов, вычетов и по налогу.

В разделе 6 указывается сумма дохода, с которого не удержан налог налоговым агентом, и сумма не удержанного налога.

Подписывает документ уполномоченный представитель компании, ФИО которого расшифровывается. При наличии печати на 2-НДФЛ для сотрудника ставится ее оттиск.

Как правило, Справку готовит бухгалтер, который заносит все данные в 2-НДФЛ для сотрудника., образец которой показан ниже:

к содержанию ↑Справка о доходах работника для соцзащиты в 2024 году: как составить

«Справка о доходах и суммах налога физического лица» пришла на смену привычной ранее бухгалтерам справке 2-НДФЛ. Форма 2-НДФЛ для работников отменена.

Для соцзащиты необходимо выдавать Справка о доходах работника в свободном виде. Правила ее составления и примерная форма — в этой статье.

Зачем нужна

В отличие от 2-НДФЛ, упомянутая справка не относится к формам налоговой отчетности. Ее назначение — представить данные о заработной плате и иных доходах в органы соцзащиты.

На основе этих данных специалисты рассчитают доход, который приходится на одного члена семьи, и сопоставят его с прожиточным минимумом, установленным в регионе. Это необходимо для начисления и расчета различных социальных выплат.

к содержанию ↑Что должно быть в справке

Оформляется документ в компании, в которой работает гражданин. Надо отметить, что унифицированной формы такой справки не существует.

Наниматель может утвердить ее самостоятельно, но вполне вероятно, что форма не разработана. Поэтому у бухгалтеров, к которым сотрудники обращаются за справкой, иногда возникают сложности — что именно в ней указать?

Поскольку справка выдается для органов социальной защиты, то и составляется в соответствии с их требования. В общем случае в ней следует указать:

- основные реквизиты работодателя — название (для ИП — ФИО), ОГРН, ИНН, КПП (для юрлица), адрес, телефон;

- реквизиты справки — дата и регистрационный номер;

- кому она выдана — фамилия, имя и отчество работника, а также его должность;

- размер доходов лица за три последних полных месяца (месяца обращения за справкой не входит).

Кроме того, в справке часто пишут период, за который она представлена, и размер среднемесячного заработка лица. Подписать справку должны руководитель и главный бухгалтер.

Контур.Фокус — быстрая проверка контрагента!

Особые требования

Что касается информативной части, то есть непосредственно размера доходов сотрудника, то некоторые органы соцзащиты требуют представить эти сведения в виде таблицы. Она имеет примерно такой вид:

| Месяц | Общая сумма выплат (руб.) | Удержано (руб.) | Выдано на руки (руб.) |

|---|---|---|---|

| октябрь | 10 000 | 1 300 | 8 700 |

| ноябрь | 10 000 | 1 300 | 8 700 |

| декабрь | 10 000 | 1 300 | 8 700 |

| Итого | 30 000 | 3 900 | 2 6100 |

Чтобы сотрудник не терял времени, а бухгалтер заново не переделывал справку, лучше узнать заранее, в каком виде должны быть представлены данные.

к содержанию ↑Внимание! Одно из назначений справки о заработной плате — получение субсидии на оплату жилья. В этом случае она должна содержать данные не за 3, а за 6 месяцев. Такого требование пункта 32 Правил предоставления субсидий, утвержденных постановлением Правительства РФ от 14.12.2005 № 761.

Примеры справок

В заключение приведем примерные образцы справки о доходах за 3 месяца для органов социальной защиты. Безусловно, она может выглядеть и иначе, но главное, чтобы в ней были указаны все необходимые данные.

Справка о доходе — вариант 1

Справка о доходе — вариант 2

Справка о доходе — вариант 3

Инструкция: заполняем справку по новой форме 2-НДФЛ с 1 января 2024 года

Новая справка 2-НДФЛ — это документ о доходах и суммах налога физического лица. Его предоставляют работникам по запросу и сдают в ИФНС по итогам года. С 01.01.2022 действуют новая форма и правила заполнения.

Справки 2-НДФЛ в 2024 году

Включенная в расчет 6-НДФЛ новая форма справки подается в итоговом отчете за 2021 год. Отчитываемся по-новому начиная с 2024 года. Предельный срок сдачи расчета с приложением по физлицам — до 01.03.2022.

Справка для сотрудников

Налоговые агенты обязаны оформлять справку по запросу работника (ст. 62 ТК РФ, п. 3 ст. 230 НК РФ). Для ее получения сотрудник подает заявление работодателю.

Работодатель вправе не выдавать справку, если за отчетный период сотрудник не получал вознаграждения от налогового агента — например, если работница находится в отпуске по уходу за ребенком.

Если работник настаивает на получении справочного документа, то выдается отчет с прочерками в 3, 4 и 5 разделах либо справка в свободной форме о том, что доходность в отчетном периоде отсутствует.

Сроки сдачи годового отчета

Дата предоставления годового расчета не зависит от того, удержан налог с выплаченных доходов или нет. Расчет 6-НДФЛ, в который теперь входит отчетность о доходности и налогах сотрудников, сдают до 1 марта следующего года. За 2021 год надо отчитаться не позднее 01.03.2022: это вторник, будний день, переносы не предусмотрены.

Эксперты КонсультантПлюс разобрали, как заполнить расчет 6-НДФЛ и справки о доходах. Используйте эти инструкции бесплатно.

к содержанию ↑Правила заполнения приложения к расчету 6-НДФЛ

С итоговой отчетности за 2021 год форма сдается в составе расчета по НДФЛ. С 2021 года действует еще одно новое правило: если в штате организации более 10 человек, то сдавайте отчет в электронной форме. Обновите формат электронной отчетности в специализированной программе, которую используете для заполнения налоговых форм.

С 01.01.2022 формируем Приложение № 1 к расчету 6-НДФЛ по обновленной форме из приказа № ЕД-7-11/845@.

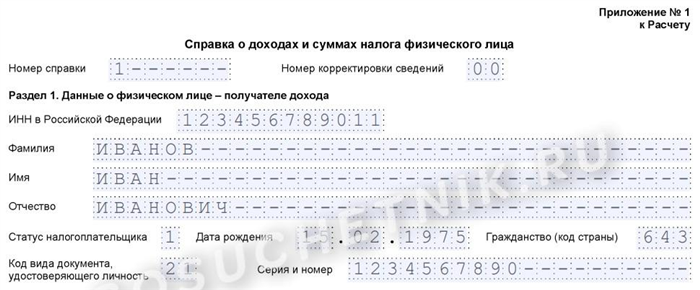

к содержанию ↑Шаг 1. Вводная часть и сведения о физическом лице — получателе дохода (раздел № 1)

Указываем номер справки по порядку и номер корректировки (для отчета, сдаваемого впервые, ставим 00 или прочерк), указываем код принимающей ИФНС. Вписываем ИНН и ФИО физического лица, которому налоговый агент платил вознаграждение в отчетном году. Если остаются незаполненные клеточки поля, то проставляем прочерки.

- статус налогоплательщика;

- дату рождения;

- гражданство;

- код удостоверения личности;

- серию и номер паспорта.

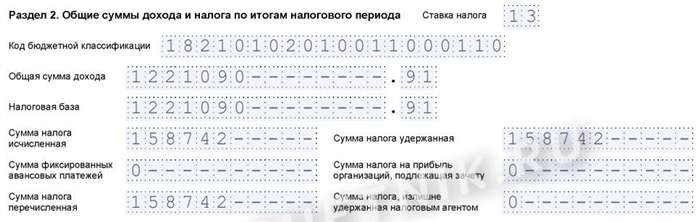

Шаг 2. Общие суммы дохода, налога и вычета (разделы № 2, 3, 4)

В разделе 2 отражаем:

- Ставку налога — ставку, по которой облагаются доходы физлица.

- Код бюджетной классификации, который соответствует этой ставке.

- Общая сумма дохода — сумма всех выплаченных доходов в отчетном периоде.

- Налоговая база — разница между суммой полученных доходов и суммой всех предоставленных налоговых вычетов.

- Сумма налога исчисленная — налоговая база * ставку НДФЛ.

- Сумма налога удержанная — налог, который удержал налоговый агент.

- Сумма фиксированных авансовых платежей — заполняем только при наличии уведомления из ФНС. Сведения вносим в соответствии с уведомлением.

- Сумма налога перечисленная — налог, который налоговый агент перечислил в бюджет.

- Налог на прибыль, подлежащий зачету, и излишне удержанный НДФЛ — показываем при наличии таких показателей.

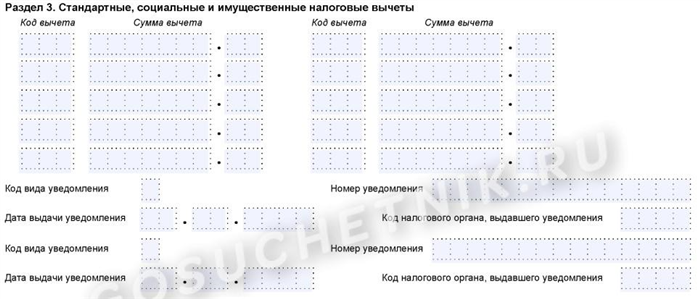

В разделе № 3 показываем стандартные, социальные и имущественные налоговые вычеты, если их применяли в отчетном году. Если нет, то раздел не заполняем.

В разделе № 4 показываем сумму дохода, с которого налоговый агент не удержал НДФЛ, и сумму неудержанного налога.

к содержанию ↑Шаг 3. Приложение. Сведения о доходах и вычетах по месяцам

Вторая страница справки о доходах и налогах — это помесячная расшифровка вознаграждений, полученных физлицом за отчетный год.

Повторно указываем номер справки, ставку налога и код бюджетной классификации.

Затем приступаем к заполнению полей. Сначала указываем месяц: январь — 01, февраль — 02, март — 03 и так далее. Определяем код дохода и сумму, полученную в расчетном месяце. Ниже пишем код вычета, если такой предоставлялся, и указываем его сумму. По аналогии вносим сведения за каждый месяц.

Подтверждаем полноту и достоверность сведений — подписываем обе страницы приложения № 1 у налогового агента или его представителя. Ставим дату заполнения. Отчет готов.

Если в приложении № 1 к расчету за 2021 год допущена ошибка, то подается уточненный 6-НДФЛ, то есть весь отчет, а не один ошибочный документ. Если же исправления вносятся только в форму расчета 6-НДФЛ, то подавать в составе корректировки справки по сотрудникам не требуется.

к содержанию ↑Информация для справки: коды доходов и вычетов

Полный перечень кодов дохода регламентирован в приложении № 1 к Приказу ФНС России № ММВ-7-11/387@ от 10.09.2015. Так, например, код дохода «Дивиденды» — 1010, а заработная плата по трудовому договору — 2000.

В 2018 году ввели пять новых кодов дохода и всего один — для вычетов. Напомним введенные коды доходов и вычетов. Старые списки доходов пополнились:

Денежная компенсация за неиспользованный трудовой отпуск

Выходные денежные пособия на период трудоустройства после увольнения, выплаченные сверх трехмесячного и шестимесячного заработка сотрудникам организаций, расположенных в районах Крайнего Севера (и приравненных к ним территориях)

Сумма списанных с баланса организации безнадежных долгов

Полученные проценты (купоны) по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным в период с 01.01.2017 по 31.12.2019 включительно

Список налоговых вычетов, утвержденный в приложении № 2 к Приказу ФНС России № ММВ-7-11/387@ от 10.09.2015 , дополнили еще одним кодом 619 — вычет в сумме положительного финансового результата (процента), полученного сотрудником по операциям, учитываемым на индивидуальном инвестиционном счете.

Вычеты к суммам по коду дохода по дивидендам в справке бывш. 2-НДФЛ неприменимы! Такие указания закреплены в п. 3 ст. 210 НК РФ. Причем отражение выплат по дивидендам должно идти отдельно от «зарплатных» поступлений.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

к содержанию ↑Справка о доходах и суммах налога физического лица

В новой справке содержится информация об источнике дохода физлица, его зарплате, иных доходах и удержанном налоге. Она практически идентична 2-НДФЛ. Рассмотрим изменения в бланке, порядок его заполнения и сроки сдачи в ФНС.

Нормативно-правовая база

Начиная с отчётности за 2021 год, справка о доходах — это приложение № 1 к расчёту 6-НДФЛ. Форма бланка за 2021 год утверждена Приложением № 4 к приказу ФНС России от 15.10.2020 № ЕД-7-11/753@.

При предоставлении сведений о доходах за 2020-ый и предшествующие годы справка выдаётся по старой форме (утверждена Приложением № 5 к приказу ФНС России от 02.10.2018 № ММВ-7-11/566@).

Кто обязан сдавать справку

Справка необходима, чтобы представить в ФНС сведения о доходах сотрудников, а также удержанный с них НДФЛ. Юрлица и ИП обязаны составлять её на всех лиц, получавших от них зарплату или другие выплаты. Они выступают налоговыми агентами, обязанными удерживать и перечислять в налоговую НДФЛ.

Сдавать справку не нужно:

- При выплате физлицам доходов, не являясь налоговым агентом (например, если вы оплачивали услуги юриста, являющегося ИП или самозанятым).

- Не требуется сдавать в ФНС нулевую справку (например, если вы не вели деятельность, не осуществляли выплаты сотрудникам либо выплачивали только суммы, не облагаемые НДФЛ).

Порядок и сроки сдачи справки

В 2021-ом работодатели сдают справку в виде приложения к справке 6-НДФЛ. При этом не раз в квартал, а один раз в год. Соответственно, справка 6-НДФЛ и приложение о доходах физлица заполняются по итогам 2021-го и направляются в ИФНС, где ИП или юрлицо числится налогоплательщиком, до 01 марта 2024.

- работодатели, у которых число работников не превышает 10 человек, могут сдавать 6-НДФЛ и справку как в бумажном, так и электронном виде

- работодатели, у которых число работников больше 10 человек, сдают справки исключительно в электронном виде

Для юрлиц с несколькими обособленными подразделениями существуют отдельные правила:

- если и головное, и обособленные подразделения юрлица находятся в одном муниципальном образовании, работодатель отчитывается в ИФНС по месту учёта головного подразделения

- если головное подразделение юрлица находится в одном муниципалитете, а обособленные – в других, работодатель вправе выбрать одну ИФНС, в которую будет сдавать отчётность по всем обособленным подразделениям

Чтобы работодатель смог воспользоваться этим правом, ему нужно до 01.01.2022 уведомить все ИФНС, в которых подразделения состоят на учёте.

Изменить своё решение в течение года невозможно. Уведомить налоговиков придётся лишь в случае изменения числа обособленных подразделений или при наличии других обстоятельств, способных повлиять на порядок сдачи отчётности.

к содержанию ↑Когда нужно выдавать работнику справку

Справка 2-НДФЛ позволяет узнать о доходах и платёжеспособности физлица. Потому она часто требуется:

- для расчёта пенсии

- для получения налогового вычета по окончании года

- для передачи новому работодателю информации о стандартных вычетах (то есть при увольнении)

- для подтверждения платёжеспособности при выдаче кредита

- для подтверждения доходов при усыновлении детей

- для предоставления информации о доходах в суд

- для расчёта суммы выплат по алиментам

- для оформления визы и т.д.

Работодатель обязан предоставить справку по заявлению как трудоустроенного, так и уволившегося работника, а также иных лиц, получавших выплаты.

Форма справки за 2021-ый выглядит немного проще. В ней нет сведений о номере и признаке справки, а также уведомлений на вычеты. Но нужно указывать сведения о налоговом агенте.

По ст. 62 ТК РФ, если работник (в том числе бывший) обращается за справкой, работодатель обязан её выдать в течение 3-х рабочих дней. Она должна быть подписана руководителем.

При увольнении работника справка выдаётся в последний рабочий день.

Иным получателям дохода справка предоставляется в течение 30 рабочих дней.

к содержанию ↑Форма справки

Новая форма справки ориентирована на работодателей, отчитывающихся на бумаге. По мнению налоговиков, она также позволит автоматизировать и ускорить процесс обработки данных.

В 2021-ом справка состоит из 2-х частей:

- непосредственно «Справка о доходах и суммах налога физического лица»

- приложение к справке «Сведения о доходах и соответствующих вычетах по месяцам налогового периода»

Сама справка содержит сведения о налоговом агенте и 4 раздела:

- Сведения о физлице – получателе дохода:

- ФИО налогоплательщика

- паспортные данные

- ИНН

- статус

- код страны

- Общие суммы дохода и налога по итогам налогового периода:

- налоговая ставка

- сумма облагаемого дохода

- налоговая база

- исчисленная и удержанная сумма налога

- Стандартные, социальные и имущественные налоговые вычеты:

- код вычета

- сумма

- сведения об уведомлении

- Сумма дохода, с которого не удержан налог, и сумма неудержанного налога:

- сумма дохода, с которого работодатель не удержал налог

- сумма налога

В Приложении к справке указываются номер справки, отчётный год, ставка налога и заполняются сведения по месяцам.

Если у работника есть доходы, облагаемые по ставкам, отличным от 13%, их нужно отображать в отдельных разделах. Сумму налога с таких доходов также следует указывать отдельно.

Порядок заполнения справки

При заполнении справки недопустимо:

- использовать цветные чернила (допускается лишь чёрный, синий и фиолетовый цвет)

- вносить правки корректором

- печатать с двух сторон листа

- скреплять листы

- проставлять отрицательные числа

Для удобства мы подготовили пошаговую инструкцию по заполнению справки. При этом рекомендуем заполнять её в следующей последовательности: общая часть, 1 раздел, приложение к справке, 3 раздел, 2 раздел, 4 раздел.

Общая часть

Укажите ИНН и КПП налогового агента. При этом лица, занимающиеся частной практикой, указывают только ИНН. В графе «номер справки» укажите её номер в отчётном периоде. В графе «номер корректировки» укажите:

- для первичной справки – 00

- для 1-ой корректирующей справки – 01

- для 2-ой и других корректирующих справок – 02 и т.д.

- для аннулирующей справки – 99

Раздел 1. Данные о физическом лице-получателе дохода

Заполните сведения о налогоплательщике:

- ФИО

- дату рождения

- гражданство

- паспортные данные

- ИНН

Раздел 2. Общие суммы дохода и налога по итогам налогового периода

Заполняется отдельно для каждой ставки НДФЛ. Укажите общую сумму доходов, базу налогообложения, а также сумму исчисленного, удержанного и уплаченного НДФЛ.

- общая сумма дохода – это сумма дохода в чистом виде (без учёта вычетов и удержаний)

- база налогообложения – показатель строки «общая сумма дохода» (за исключением вычетов)

- сумма фиксированных авансовых платежей заполняется только иностранными работниками на ПСН

- исчисленный НДФЛ рассчитывается как «налоговая база × ставку налога»

- удержанный НДФЛ – это сумма, которая удержана из доходов работника

- излишне удержанный НДФЛ – это излишне удержанная сумма, которую работодатель не вернул работнику или переплата по НДФЛ

- уплаченный НДФЛ – это сумма, которая уплачена в бюджет за год

Приложение к справке

Приложение заполняется отдельно для каждой ставки НДФЛ. Укажите номер справки и налоговую ставку. В 2021-ом ставка равна:

Далее построчно укажите доходы сотрудника с кодами, а также вычеты, которые уменьшают налоговую базу.

Раздел 3. Стандартные, социальные и имущественные налоговые вычеты

Внесите данные о вычетах, указав код уведомления:

- для имущественных вычетов – 1

- для социальных – 2

- для уменьшения налога на фиксированные авансовые платежи – 3

- каждый вычет заносится в отдельную строку

- суммы по одному коду вычета могут быть объединены

- одинаковые суммы вычетов с разными кодами заполняются в отдельных ячейках

- при нехватке строк заполняется несколько листов, при этом оформляется шапка документа и раздел вычетов

Раздел 4

Заполняется, если налог не был удержан. Необходимо указать сумму дохода, с которого вы не смогли удержать налог, а также саму неудержанную сумму. Для каждой ставки НДФЛ нужно заполнять отдельный раздел.

Контрольные соотношения

Поскольку в 2021-ом справка 2-НДФЛ стала приложением к справке 6-НДФЛ, значительно поменялись и контрольные соотношения. Они представлены в письме ФНС от 23.03.2021 № БС-4-11/3759@. Большинство соотношений стали внутридокументными (т.к. раньше сравнивали показатели 2-НДФЛ и 6-НДФЛ).

Работодателям, нарушившим контрольные соотношения, ФНС пришлёт уведомление о выявленных несоответствиях и потребует устранить их в течение 5 дней или представить пояснения.

к содержанию ↑Изменения в справке в 2021 году

Объединение 2-НДФЛ и 6-НДФЛ

Правило о совместной отчётности действует с 2021 года (подп. «а» п.

19 ст. 2 ФЗ от 29.09.2019 № 325-ФЗ).

Теперь налоговые агенты вместо сдачи отдельной справки по форме 2-НДФЛ прикладывают её к расчёту 6-НДФЛ. В приложении нет сведений о налоговом агенте и отчётном периоде.

В 3 разделе есть несколько полей для информации об уведомлениях со стороны налоговой. Поле «сумма налога, не удержанная налоговым агентом» заменено 4 разделом.

Прогрессивная ставка НДФЛ

01.01.2021 введена прогрессивная ставка налога. Это означает, что:

- если годовой доход налогоплательщика не превысил 5 млн руб., он облагается по ставке 13%

В 2021-ом и 2024-ом работодатели должны учитывать каждую налоговую базу (например, отдельно зарплату и дивиденды). Если по каждой налоговой базе будут соблюдены допустимые лимиты, ставку в 15% применять не придётся.

Расчёт НДФЛ с процентов по вкладам

С 01.01.2021 действует правило: если проценты по вкладам превышают необлагаемый минимум (1 млн руб. × ставка ЦБ РФ на 01.01.2021), то они облагаются НДФЛ по ставке 13%. Налоговая база – превышение суммы дохода над необлагаемой суммой.

Новый перечень медицинских услуг

С 01.01.2021 действует новый перечень медицинских услуг, для которых возможно получение социального налогового вычета. Перечень утверждён постановлением Правительства РФ от 08.04.2020 № 458. В него входят:

- услуги, связанные с медицинской эвакуацией и паллиативной помощью

- дорогостоящие услуги с использованием репродуктивных технологий

- услуги по ортопедическому лечению дефектов зубов и т.д.

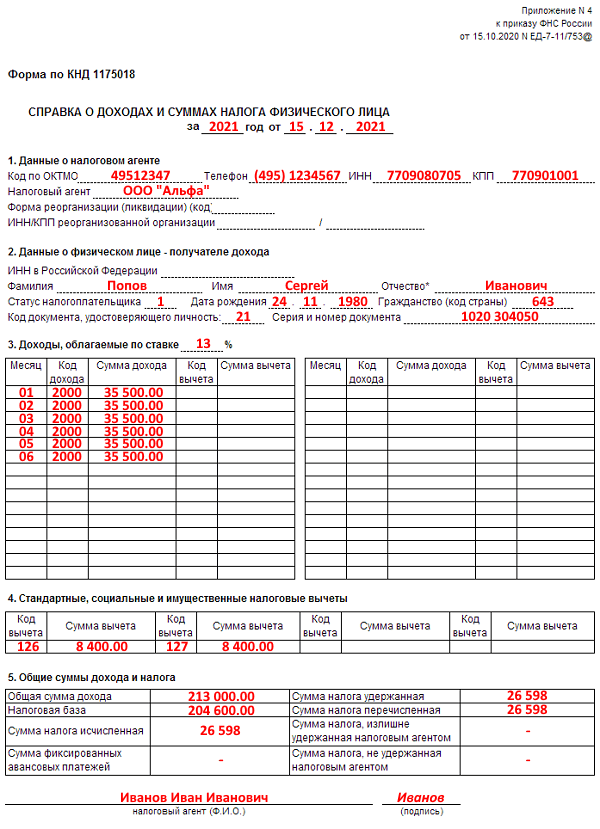

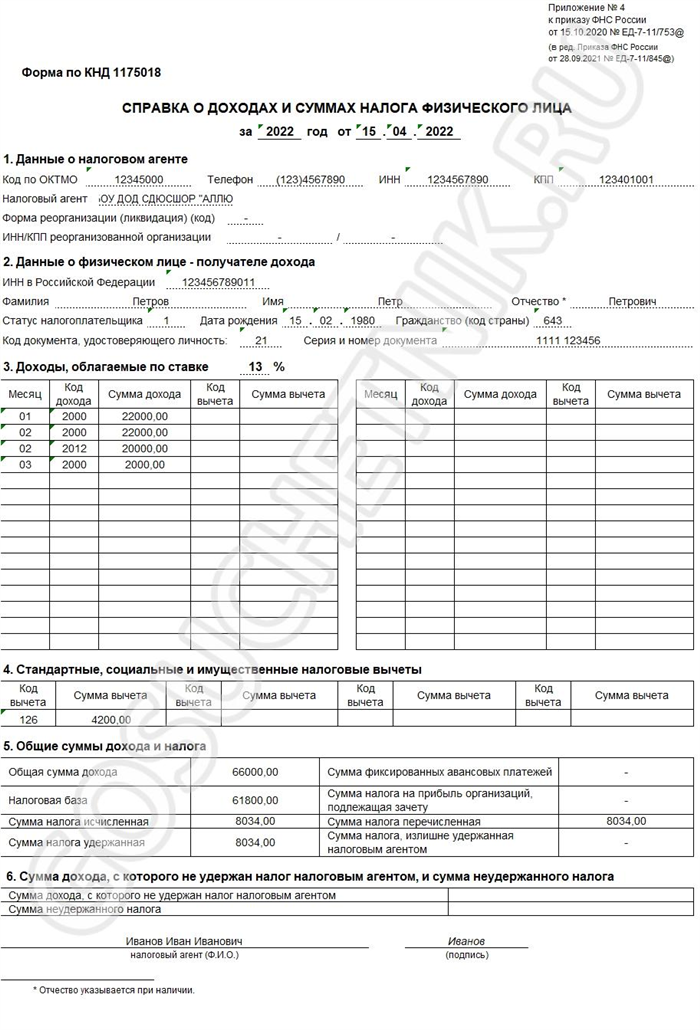

Образец заполнения справки о доходах

Образец заполнения справки о доходах и суммах налога физического лица: