Как рассчитать долю прибыли по закрытому в середине года обособленному подразделению: пример расчета

Организации с обособленными подразделениями (ОП) исчисляют налог на прибыль в:

- ФБ – в целом по организации;

- РБ – по каждому обособленному подразделению, включая головное (ГП) исходя из доли прибыли.

Распределяется налоговая база всей организации, вне зависимости от финансового результата отдельного ОП, за исключением случаев, когда налоговая база считается обособленно (п. 1, п. 2 ст. 288 НК РФ).

Налог на прибыль уплачивается в:

- ФБ – по месту нахождения организации (ГП);

- РБ – по месту нахождения ОП, включая головное подразделение.

Фактически перечисляет налог:

- организация (ГП);

- обособленное подразделение, если есть расчетный счет.

При наличии нескольких ОП в одном субъекте РФ организация может назначить ответственное ОП, уплачивающее налог централизовано по группе ОП (п. 2 ст. 288 НК РФ).

Доля прибыли определяется нарастающим итогом в течение года.

Удельный вес показателя (ССЧ, расходов на ОТ, средней остаточной стоимости амортизируемого имущества):

Среднесписочная численность определяется по правилам Указаний для заполнения статистической отчетности, утв. Приказом Росстата от 24.11.2021 N 832.

Расходы на ОТ (есть в 1С КОРП) – расходы на оплату труда в соответствии со ст. 255 НК РФ.

Остаточная стоимость амортизируемого имущества (есть в 1С КОРП) – средняя остаточная стоимость, определяемая по правилам расчета налоговой базы по налогу на имущество, но по налоговой стоимости амортизируемого имущества.

к содержанию ↑Расчет доли обособленного подразделения в 1С

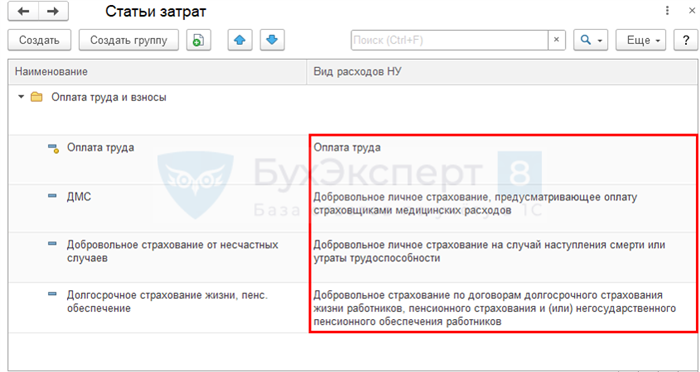

Расходы на ОТ– Дт счетов 20, 25, 26, 44 по статьям затрат с видами расхода

Расчет доли по имуществу – остаточная стоимость на отчетную дату:

- Сальдо Дт 01, 03;

- Сальдо Кт 02.

- земельные участки

Представление деклараций в ИФНС

Декларации по налогу на прибыль представляются (п. 1, п. 5 ст. 289 НК РФ):

- по месту нахождения организации;

- по месту нахождения ОП.

Если налог уплачивается централизованно, т.е. по месту нахождения ответственного ОП или только ГП, то декларации по месту нахождения ОП, входящих в состав группы, не представляются, доля налоговой базы определяется в целом по группе.

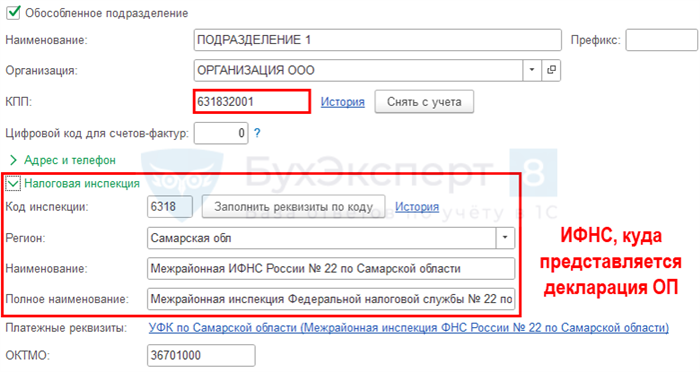

Для автоматического распределения налога на прибыль в 1С КОРП имеет значение только факт регистрации ОП в налоговом органе.

Справочник регистрации в налоговом органе

Главное – Организации – Регистрация в налоговых органах

Следующая